حسابداری خریدهای خارجی

حسابداری خریدهای خارجی چیست؟

حسابداری خرید خارجی فرآیندی است که طی آن کلیه تراکنشهای مالی مرتبط با خرید کالا یا خدمات از کشورهای دیگر شناسایی، ثبت و پردازش میشود. این فرآیند شامل مراحل مختلفی از ثبت سفارش و پیشپرداخت گرفته تا تسویه حساب، ثبت هزینههای حمل و بیمه، و نهایتاً انتقال کالا به موجودی انبار اسدر دنیای تجارت بینالملل، خریدهای خارجی یا همان واردات نقش حیاتی در تأمین مواد اولیه و کالاهای مورد نیاز کسبوکارها دارد. یکی از مهمترین بخشهایی که در این فرآیند باید به دقت مورد توجه قرار گیرد، حسابداری خریدهای خارجی است. این فرآیند شامل ثبت دقیق تمامی هزینهها، رعایت اصول مالیاتی، مدیریت نرخ ارز و تهیه گزارشهای مالی شفاف میشود. در این مقاله، بهصورت جامع و تخصصی، شما را با اصول، ثبتها و کدینگ حسابداری واردات آشنا میکنیم.

اهمیت حسابداری خریدهای خارجی

رعایت مقررات مالیاتی و گمرکی: ثبت دقیق هزینههای واردات برای جلوگیری از جریمههای مالیاتی.

مدیریت ریسک ارزی: نوسانات نرخ ارز مستقیماً بر هزینه نهایی کالا اثر میگذارد.

تصمیمگیری بهتر مالی: اطلاعات دقیق برای مدیریت بودجه، قیمتگذاری و پیشبینی سود

مراحل ثبت حسابداری خریدهای خارجی

فلوچارت مراحل حسابداری واردات:

دریافت پیشفاکتور

ثبت پیشپرداخت به فروشنده

پرداخت هزینه حمل و بیمه

ترخیص کالا و پرداخت عوارض گمرکی

ثبت کالای در راه

تحویل به انبار

انتقال به موجودی کالا

تسویه حساب نهایی و محاسبه قیمت تمامشده

ثبت سفارش و پیشپرداخت

در ابتدای فرآیند واردات، خریدار باید پیشفاکتور یا پروفرمای صادره از فروشنده خارجی را دریافت و بررسی کند. این سند شامل اطلاعاتی نظیر قیمت کالا، شرایط پرداخت و نحوه حمل است.

ثبت نمونه:

پیشپرداخت به فروشنده خارجی:

پیش پرداخت خریدهای خارجی (تفصیلی شماره پروفرما): بدهکار

بانک/نقد: بستانکار

ثبت هزینههای حمل و بیمه

هزینههای حمل کالا از مبدا تا گمرک ایران و همچنین هزینههای بیمه، باید به دقت ثبت شوند و به حساب همان محموله تخصیص یابند.

ثبت نمونه:

هزینه حمل و بیمه:

- پیش پرداخت خریدهای خارجی (شماره پروفرما): بدهکار

- بانک/نقد: بستانکار

ثبت عوارض گمرکی و مالیات بر ارزش افزوده

پس از ترخیص کالا، هزینههای گمرکی و مالیات ارزش افزوده پرداخت شده باید ثبت شود.

ثبت نمونه

عوارض گمرکی:

- پیش پرداخت خریدهای خارجی (شماره پروفرما): بدهکار

- بانک/نقد: بستانکار

- ارزش افزوده پرداختی:

- پیش پرداخت ارزش افزوده : بدهکار

- بانک/نقد : بستانکار

ثبت کالای در راه و موجودی انبار

اگر فاصله زمانی بین ترخیص کالا و تحویل به انبار زیاد باشد، باید حساب کالای در راه باز شده و پس از تحویل به انبار بسته شود.

ثبت نمونه

زمان ترخیص:

- کالای در راه: بدهکار

- پیش پرداخت خریدهای خارجی: بستانکار

- زمان تحویل به انبار:

- موجودی کالا : بدهکار

- کالای در راه: بستانکار

کدینگ حسابداری خریدهای خارجی

کدینگ در حسابداری واردات به معنای دستهبندی حسابها برای ردیابی بهتر هزینهها است. برای هر محموله وارداتی باید یک حساب تفصیلی خاص ایجاد شود که تمامی هزینهها به آن اختصاص یابد.

نمونه کدینگ:

1001: هزینههای گمرکی

1002: هزینههای حمل و نقل

1003: هزینههای بیمه

1004: کارمزد بانکی و ثبت سفارش

محاسبه قیمت تمامشده واردات

قیمت تمامشده شامل کلیه هزینههای زیر است:

- بهای خرید کالا (ارزی)

- هزینه حمل از مبدأ تا مقصد

- بیمه

- عوارض گمرکی

- مالیات ارزش افزوده

- هزینههای ترخیص و دموراژ

مطابقت با استاندارد حسابداری شماره ۸

بهای تمامشده موجودی شامل مخارج خرید، حمل، بیمه و عوارض است.

تخفیفات تجاری باید از بهای خرید کسر شود.

بند ۸: مخارج تأمین مالی واردات و مابهالتفاوتهای ریالی ناشی از نرخ ارز قابل احتساب در بهای تمامشده است، به شرط اینکه امکان تخصیص وجود داشته باشد.

مثال محاسبه قیمت تمامشده:

فرض کنید کالایی به ارزش 10,000 دلار خریداری شده است. نرخ ارز در زمان ثبت خرید 45,000 تومان است.

1. هزینهها:

حمل و نقل: 50,000,000 تومان

بیمه: 10,000,000 تومان

عوارض گمرکی: 60,000,000 تومان

2. محاسبه:

ارزش ریالی کالا: تومان 450,000,000 = 10,000 × 45,000

جمع سایر هزینهها: 120,000,000 تومان

قیمت تمامشده: 570,000,000 تومان

نکات کلیدی برای ثبتهای دقیق واردات

هر محموله باید یک پرونده کامل اسناد داشته باشد.

کنترل اعتبارات برای محمولههایی که بخشی از پرداخت آنها هنوز انجام نشده، الزامی است.

در پایان دوره مالی، حسابهای پیش پرداخت و کالای در راه باید تسویه شوند.

اشتباهات رایج در حسابداری واردات و راهکارها

عدم تطبیق اسناد: فاکتور و بارنامه باید دقیقاً با پرداختها مطابقت داشته باشد.

راهکار: چکلیست دقیق اسناد.

ثبت اشتباه ارزش افزوده: مالیات پرداختی در گمرک باید جداگانه در حساب پیشپرداخت ارزش افزوده ثبت شود.

راهکار: ثبت جداگانه و ارجاع به اسناد گمرکی.

بیتوجهی به نرخ ارز: نرخ ارز باید دقیقاً در تاریخ معامله ثبت شود.

راهکار: استفاده از منابع رسمی بانک مرکزی.

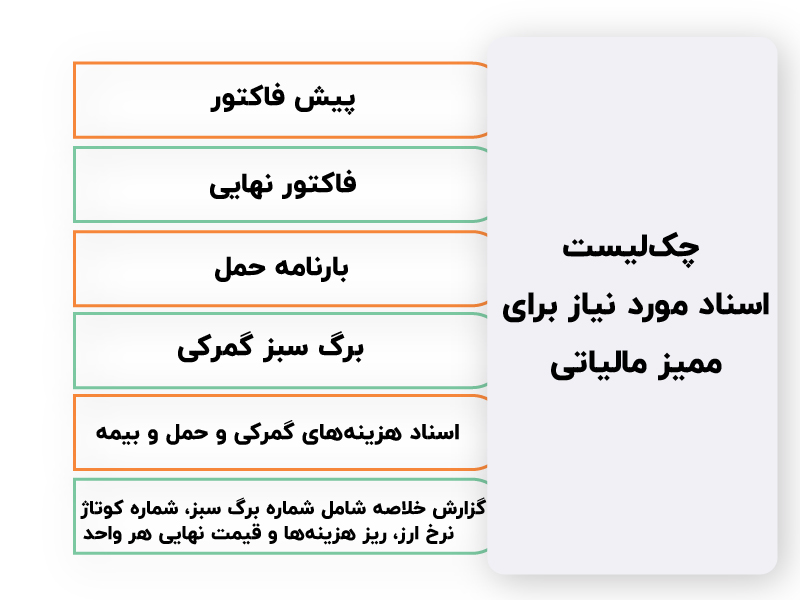

چکلیست اسناد مورد نیاز برای ممیز مالیاتی

برای هر محموله وارداتی، باید پروندهای شامل اسناد زیر آماده شود:

- پیشفاکتور

- فاکتور نهایی)

- بارنامه حمل

- برگ سبز گمرکی

اسناد هزینههای گمرکی و حمل و بیمه

گزارش خلاصه شامل شماره برگ سبز، شماره کوتاژ، نرخ ارز، ریز هزینهها و قیمت نهایی هر واحد

روش ثبت حسابداری سفارشات خارجی

اطمینان از ثبت کامل اسناد واردات قبل از بستن حسابها: حسابداران شرکتهایی که مواد اولیه مورد نیاز خط تولید یا کالای بازرگانی خود را از خارج از کشور وارد میکنند مراحل زیر را به دقت انجام دهند:

به ازاء هر محموله وارداتی یک حساب تفصیلی یونیک زیر مجموعه حساب پیش پرداخت خرید خارجی افتتاح نمایید.

کلیه مخارج مربوط به محموله شامل موارد زیر را در این حساب تفصیلی بدهکار نمایید:

– کارمزد ثبت سفارش

– وجه خرید کالا

– کارمزدهای انتقال و تبدیل ارز

– حمل و بیمه از مبدا تا گمرک ایران

– عوارض گمرکی

– انبارداری، استاندارد و دموراژ

– حمل از گمرک تا مقصد

– سایر مخارج مرتبط با خرید

بیشتر بخوانید: حسابداری بهای تمام شده چیست

با ترخیص کالا طبق تاریخ برگ سبز، حساب پیش پرداخت آن محموله را به حساب خرید منتقل نمایید.

اگر فاصله زمانی ترخیص تا تحویل کالا به انبار مقصد طولانی باشد، میتوانید (حد فاصل ترخیص تا تحویل) بجای حساب خرید از حساب کالای در راه استفاده نموده و پس از تحویل به انبار، حساب کالای در راه را به خرید منتقل نمایید.

برای هر محموله پرونده ای شامل مدارک زیر تهیه شده تا در زمان رسیدگی مالیاتی به ممیز ارایه گردد:

۱- پیش فاکتور (Proforma invoice)

۲- فاکتور (Invoice)

۳- بارنامه (Bill of lading)

۴- برگ سبز گمرکی

۵- تصویر تمام مخارج گمرکی و حمل و…

۶- گزارش خلاصه ای شامل شماره برگ سبز،تاریخ برگ سبز، شماره کوتاژ، شماره ارزیابی، مبلغ ارز، نرخ تبدیل ، ریز هزینه ها وقیمت و نرخ ریالی هر واحد کالا

مطالعه بخش مرتبط استاندارد حسابداری شماره ۸ با واردات پیشنهاد میگردد.

بهای تمام شده موجودی مواد و کالا از موارد زیر تشکیل میشود.

بند ۶. بهای تمام شده موجودی مواد و کالا باید دربرگیرنده مخارج خرید، مخارج تبدیل و سایر مخارجی باشد که واحد تجاری در جریان فعالیت معمول خود، برای رساندن کالا یا خدمات به مکان و شرایط فعلی آن متحمل شده است.

مخارج خرید در حسابدارای خریدهای خارجی

بند ۷. مخـارج خریـد شامل بهـای خریـد و هر گونه مخارج دیگری از قبیل حقوق و عوارض گمرکی و حمل است که مستقیماً به خرید مربوط میگردد. تخفیفـات تجـاری از بهای خریـد کسـر میشود.

بند ۸. برخی مخارج به شرح زیر در صورت احراز شرایط مربوط، قابل احتساب در مخارج خرید است:

الف) مخارج تأمین مالی واردات مواد و کالا به صورت اعتباری از نوع یوزانس به شرط آنکه به موجب مقررات موضوعه، واردات مزبور به صورت نقدی مجاز نباشد.

ب) در شرایط استثنایی طبق الزامات استاندارد حسابداری شماره ۱۶ باعنوان تسعیر ارز، مابهالتفاوتهای ریالی مورد مطالبه ناشی از افزایش قابل ملاحظه نرخ رسمی ارز (مثلاً از شناور به صادراتی)، به شرط اینکه تخصیص آن به آحاد بهای خرید مواد و کالای مربوط امکانپذیر باشد.

بیشتر بخوانید: حسابداری تورمی چیست ؟ روش های حسابداری تورمی چگونه است؟

اشتباهات رایج و مهم حسابداران در فرآیند خرید خارجی

۱- مثلا” اگر invoice کالای وارداتی ۱۰٫۰۰۰ دلار با نرخ آزاد باشد پس حتما” با احتساب دلار ۳۵۰۰ تومانی و سایر هزینه های حمل و گمرکی و…

ارزش کل محموله نمیتواند حدودا” کمتر از ۴۰٫۰۰۰٫۰۰۰ تومان باشد.

مطمئن شوید که تمام مخارج خرید، در حساب محموله ثبت شده باشد.

۲- مخارج حمل و گمرکی و ترخیص یک محموله، در حساب محموله ای دیگر ثبت نشده باشد.

۳- ارزش افزوده دریافتی در برگ سبز گمرکی را باید جدا نموده و در حساب پیش پرداخت ارزش افزوده ثبت نمایید.

نرخ ارز واردات در حسابداری چگونه محاسبه میشود؟

نرخ ارز باید طبق نرخ رسمی بانک مرکزی یا صرافی معتبر در تاریخ معامله ثبت شود.

تفاوت حساب کالای در راه با موجودی انبار چیست؟

کالای در راه به کالاهایی گفته میشود که ترخیص شده ولی هنوز به انبار نرسیدهاند. موجودی انبار کالاهای تحویلشده است.

آیا مالیات بر ارزش افزوده واردات باید جداگانه ثبت شود؟

بله، مالیات پرداختی در گمرک باید در حساب “پیشپرداخت ارزش افزوده” ثبت شود.ت.

چطور هزینههای حمل و بیمه را در حسابداری واردات ثبت کنیم؟

تمامی هزینههای حمل و بیمه باید به حساب پیشپرداخت خرید خارجی مربوط به همان پروفرما منتقل شود.

چه زمانی از حساب کالای در راه استفاده میشود؟

وقتی فاصله زمانی بین ترخیص کالا و رسیدن به انبار زیاد باشد، از حساب کالای در راه استفاده میشود

جمع بندی

در این قسمت از مقالات سرای حسابدار به بررسی حسابداری خریدهای خارجی یا حسابداری سفارشات خارجی پرداختیم.این مقاله با هدف ارائه یک راهنمای کامل برای حسابداری خریدهای خارجی تهیه شد تا حسابداران بتوانند با دقت بالا و مطابق با استانداردهای حسابداری، کلیه فرآیندهای مالی واردات را بهدرستی ثبت کنند. با رعایت اصول بیانشده، نه تنها از مشکلات مالیاتی و قانونی جلوگیری میشود، بلکه گزارشهای مالی شرکت نیز دقیقتر و قابل اتکا خواهد بود.امیدواریم مطالب این بخش برای شما مفید بوده باشد و به سوالات و ابهامات شما در مورد حسابداری خرید خارجی پاسخ داده باشیم. ممنون که تا انتها همراه ما بودید. برای آموزشات بیشتر به دوره آموزش حسابداری صفر تا صد مراجعه کنید.

بسیار مطلب خوبی بود و روان ارائه شده بود -بسیار متشکرم