آموزش سامانه مودیان مالیاتی

فهرست مطالب

سامانه مودیان مالیاتی چیست؟

سامانه مودیان مالیاتی یک سیستم آنلاین است که به منظور جمعآوری اطلاعات کسبوکارها و ارائه یک بستر ارتباطی میان مودیان و سازمان امور مالیاتی طراحی شده است. از مهمترین ویژگیهای این سامانه میتوان به موارد زیر اشاره کرد:

- ثبت اطلاعات کسبوکار: هر فرد یا شرکتی که به صورت قانونی فعالیت اقتصادی دارد، موظف است اطلاعات مربوط به فعالیتهای مالی خود را در این سامانه ثبت کند. این امر موجب میشود که تمامی صورت حسابهای کاری تحت کنترل سازمان امور مالیاتی قرار گیرند.

- صدور صورتحساب الکترونیکی: سامانه امکان صدور و ارسال صورتحسابهای الکترونیکی را فراهم میآورد. در نتیجه، مودیان میتوانند به سادگی صورتحسابها را ثبت و به موقع ارسال کنند.

- ارتباط دوطرفه: این سامانه به عنوان یک پل ارتباطی بین مودیان و سازمان امور مالیاتی عمل میکند؛ به گونهای که تمامی تراکنشهای مالی، اظهارنامهها و مستندات مربوطه از طریق یک کارپوشه اختصاصی مدیریت میشود.

- افزایش شفافیت و کاهش خطا: با کاهش دخالتهای دستی و ثبت دیجیتال اطلاعات، احتمال بروز خطاهای انسانی به حداقل میرسد و فرآیندهای مالیاتی دقیقتر و قابل پیگیریتر میشوند.

به عبارت دیگر، سامانه مودیان مالیاتی راهکاری نوین در مدیریت اطلاعات مالی و اقتصادی مودیان محسوب میشود که با ایجاد یک کارپوشه دیجیتال، به بهبود سیستم مالیاتی کشور و کاهش فرار مالیاتی کمک میکند.

مراحل ثبتنام و راهاندازی سامانه مودیان

یکی از مهمترین مراحل جهت استفاده از سامانه مودیان، ثبتنام و دریافت گواهی امضا الکترونیکی است. در ادامه مراحل مربوط به ثبتنام و دریافت مدارک لازم به تفصیل بیان شده است.

۱. ثبتنام در سامانه مودیان

برای عضویت در سامانه مودیان، فرد یا شرکت باید ابتدا به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس my.tax.gov.ir مراجعه کند. مراحل ثبتنام به شرح زیر است:

- ورود به سامانه: از طریق وبسایت مذکور، در قسمت ثبتنام اطلاعات هویتی مانند کد ملی، تاریخ تولد، شماره تلفن همراه (که باید به نام خودتان باشد) و سایر اطلاعات مورد نیاز را وارد کنید.

- دریافت کد ثبتنام: پس از وارد کردن اطلاعات صحیح، پیامکی حاوی کد ثبتنام برای شما ارسال میشود.

- تکمیل اطلاعات: با دریافت کد ثبتنام، وارد سامانه شده و اطلاعات مربوط به پایانههای فروشگاهی، حافظه مالیاتی و سایر اطلاعات لازم را تکمیل نمایید.

این فرآیند ثبتنام تنها گام اولیه جهت ورود به سامانه است که پس از آن باید مراحل تکمیلی از جمله دریافت گواهی امضا الکترونیکی و حافظه مالیاتی انجام شود.

۲. دریافت گواهی امضا الکترونیکی

گواهی امضا الکترونیکی از ملزومات ارسال صورت حسابهای الکترونیکی به سازمان امور مالیاتی محسوب میشود. برای دریافت این گواهی، فرد یا شرکت باید:

- به سامانه gica.ir مراجعه کند و در بخش ثبتنام، درخواست صدور گواهی امضا الکترونیکی را ارائه دهد.

- پس از تکمیل فرمهای مربوطه با استفاده از مدارک هویتی (مانند کارت ملی و شناسنامه)، به یک دفتر پیشخوان دولت مراجعه و کد رهگیری دریافتشده را به همراه مدارک ارائه دهد.

- در نهایت، گواهی امضای دیجیتال به صورت یک تراشه کوچک (مشابه USB) به مودی تحویل داده میشود که به عنوان کلید ورود به حافظه مالیاتی عمل میکند.

۳. دریافت حافظه مالیاتی

حافظه مالیاتی، شناسه یکتای هر مودی است که نقش مهمی در ثبت و ذخیره صورت حسابهای الکترونیکی دارد. مراحل دریافت حافظه مالیاتی به شرح زیر است:

- پس از دریافت گواهی امضا الکترونیکی، مودی باید وارد سامانه my.tax.gov.ir شده و به بخش دریافت شناسههای یکتا حافظه مالیاتی مراجعه کند.

- فایل موجود در تراشه امضا دیجیتال در سامانه بارگذاری میشود و پس از بررسی مدارک در یک دفتر پیشخوان دولت، شناسه یکتای حافظه مالیاتی به مودی ارائه میگردد.

۴. دریافت شناسه کالا و خدمات

برای صدور صحیح صورتحسابهای الکترونیکی، هر کالا یا خدمات باید دارای یک شناسه یکتا باشد. سازمان امور مالیاتی کشور این شناسهها را تعیین و در سامانهای به آدرس stuffid.tax.gov.ir قرار میدهد. نکات مهم در این زمینه عبارتند از:

- تقسیمبندی کالاها و خدمات: شناسههای تعیینشده در دو دسته عمومی و خصوصی تقسیمبندی شدهاند؛ اما در عمل مودیان تنها به شناسه عمومی نیاز دارند.

- روش دریافت: در صورت عدم تعریف شناسه برای کالا یا خدمت موردنظر، فرد میتواند از سامانه ntsw.ir جهت ثبت درخواست دریافت شناسه استفاده کند.

این چهار مرحله به عنوان زیرساخت اولیه برای راهاندازی سامانه مودیان و شروع استفاده از آن توسط مودیان در نظر گرفته میشوند.

ارسال صورتحسابهای الکترونیکی به سازمان امور مالیاتی

یکی از اهداف اصلی سامانه مودیان، تسهیل فرآیند ارسال صورتحسابهای الکترونیکی به سازمان امور مالیاتی است. ارسال صحیح و بهموقع صورتحسابها، از بروز جریمههای مالیاتی جلوگیری کرده و شفافیت در فرآیندهای مالی را افزایش میدهد.

- نحوه ارسال توسط مودیان

مودیان میتوانند بهصورت مستقیم از طریق کارپوشه اختصاصی خود وارد سامانه شوند و با تنظیم صورتحسابهای الکترونیکی، آنها را به سازمان ارسال کنند. این کار علاوه بر کاهش نیاز به مراجعه حضوری، موجب دقت در ثبت تراکنشهای مالی و بهبود پیگیری وضعیت مالیاتی میشود.

- ارسال توسط شرکتهای معتمد

شرکتهای معتمد نیز میتوانند بهعنوان واسطه عمل کرده و با استفاده از کلید خصوصی خود یا کلید خصوصی مودی، صورت حسابهای الکترونیکی را ارسال کنند. اگرچه این روش معمولاً با هزینه همراه است، اما برای برخی از کسبوکارها به دلیل تسهیل در اجرای فرآیندهای مالی، گزینه مناسبی محسوب میشود.

- ارسال از طریق سامانههای دولتی

برخی از سامانههای دولتی نیز امکان ارسال صورتحسابهای الکترونیکی را فراهم میکنند؛ گرچه این روش در میان مودیان کمتر رایج است. اما در شرایطی که استفاده از نرمافزارهای حسابداری یا شرکتهای معتمد امکانپذیر نباشد، این روش میتواند جایگزین مناسبی باشد.

قانون پایانههای فروشگاهی و سامانه مودیان

قانون پایانههای فروشگاهی و سامانه مودیان، چارچوب قانونی مهمی است که اجرای بسیاری از فرآیندهای مالیاتی را تنظیم میکند. نکات کلیدی این قانون عبارتند از:

تعریف و وظایف قانون پایانههای فروشگاهی

- تعریف پایانه فروشگاهی: به هر وسیلهای مانند رایانه، دستگاه کارتخوان بانکی، درگاه پرداخت الکترونیکی یا سایر دستگاههای متصل به شبکههای پرداخت رسمی گفته میشود که امکان صدور صورتحساب الکترونیکی را فراهم میآورد.

- وظایف پایانههای فروشگاهی: ثبت و گزارش معاملات، صدور صورت حسابهای الکترونیکی و انتقال اطلاعات به سامانه مودیان از وظایف اصلی پایانههای فروشگاهی است.

پیامدهای عدم رعایت قوانین

عدم ثبتنام به موقع در سامانه مودیان یا عدم ارسال صحیح صورتحسابهای الکترونیکی، میتواند منجر به جریمههای مالی و مشکلات بعدی برای مودیان شود. برخی از جرایم پیشبینی شده در قانون عبارتند از:

- جریمه ناشی از عدم صدور صورتحساب الکترونیکی (مثلاً ۱۰ درصد مبلغ فروش یا حداقل مبلغ مشخص).

- جریمه برای عدم عضویت در سامانه مودیان.

- مجازاتهای مرتبط با استفاده از حافظه مالیاتی دیگران یا واگذاری آن به افراد ثالث.

این اقدامات در نهایت با هدف تشویق مودیان به رعایت دقیق فرآیندهای ثبت و گزارش مالی طراحی شدهاند.

گروهبندی و زمانبندی ثبتنام مودیان

سامانه مودیان نه تنها به عنوان ابزاری برای ثبت اطلاعات مالی عمل میکند، بلکه بر اساس حجم معاملات و نوع فعالیت اقتصادی، مودیان را به گروههای مختلف تقسیمبندی میکند. این گروهبندی به شرح زیر است:

۱. مودیان گروه اول

این گروه شامل کسبوکارهای بزرگ و شرکتهای با حجم بالای معاملات است. ویژگیهای این گروه عبارتند از:

- حجم معاملات سالانه بالا.

- الزامات پیچیدهتر در ارائه گزارشهای مالیاتی.

- نیاز به ارائه اسناد و مستندات جامع جهت نظارت دقیقتر.

۲. مودیان گروه دوم

این دسته شامل کسبوکارهای متوسط است که حجم معاملات آنها نسبت به گروه اول کمتر، ولی همچنان به ثبت دقیق و منظم اطلاعات نیاز دارند:

- حجم معاملات متوسط.

- الزامات گزارشدهی نسبتاً سادهتر.

- امکان استفاده از روشهای استاندارد در ارسال صورتحسابهای الکترونیکی.

۳. مودیان گروه سوم

این گروه شامل کسبوکارهای کوچک، اصناف و مشاغل خرد میشود:

- حجم معاملات پایین.

- امکان استفاده از معافیتها یا تخفیفهای مالیاتی در برخی موارد.

- الزامات نسبتاً ساده در ثبت و نگهداری اطلاعات.

زمانبندی ثبتنام برای هر گروه به گونهای تعیین شده است تا سازمان امور مالیاتی بتواند به ترتیب و بدون شلوغی، اطلاعات مودیان را دریافت و کارپوشههای اختصاصی را تخصیص دهد.

تغییرات اجرایی و پیامدهای فراخوان سامانه مودیان

راهاندازی سامانه مودیان تغییرات مهمی در نحوه ارتباط مودیان با سازمان امور مالیاتی به همراه داشته است. از جمله تغییرات قابل توجه میتوان به موارد زیر اشاره کرد:

تغییر در روند مراجعه حضوری

پیش از راهاندازی سامانه مودیان، مودیان برای ارسال صورتحسابها و اظهارنامههای مالیاتی مجبور به مراجعه حضوری به سازمان امور مالیاتی بودند. اما با اجرای سامانه مودیان، تمامی عملیات از طریق بستر آنلاین انجام شده و نیاز به حضور فیزیکی به کلی از بین رفته است. این تغییر نه تنها موجب تسریع روند کار شده، بلکه از بروز مشکلات ناشی از ازدحام و اتلاف وقت جلوگیری میکند.

حذف ارسال اظهارنامه مالیاتی ارزش افزوده

یکی از مهمترین تغییرات پس از اجرای سامانه مودیان، عدم نیاز به ارسال اظهارنامه مالیاتی ارزش افزوده است. از آنجا که تمامی اطلاعات مربوط به خرید و فروش و مالیات بر ارزش افزوده به صورت خودکار ثبت میشود، مودیان دیگر نیازی به ارائه اظهارنامه جداگانه ندارند. این امر موجب سادهسازی فرآیندهای مالیاتی و کاهش بروز خطاهای احتمالی شده است.

فراخوان سامانه مودیان

با اجرای سامانه مودیان، فراخوانهای متعددی جهت ثبتنام و تکمیل اطلاعات مودیان از سوی سازمان امور مالیاتی اعلام شده است. بر اساس این فراخوانها، تمامی فعالان اقتصادی شامل صاحبان مشاغل، شرکتها و حتی دارندگان پایانههای فروشگاهی موظف به عضویت و ثبتنام در سامانه مودیان هستند. پیامدهای عدم عضویت به موقع عبارتند از:

- اعمال جرایم مالی و جریمههای تأخیر.

- از دست رفتن معافیتها و مشوقهای مالیاتی.

- مشکلات احتمالی در تمدید مجوزهای کسبوکار و خدمات بانکی.

به همین دلیل، تأکید شده است که هر چه سریعتر مودیان نسبت به ثبتنام و تکمیل اطلاعات خود اقدام نمایند.

نکات مهم در استفاده از سامانه مودیان

برای بهرهمندی کامل از امکانات سامانه مودیان و جلوگیری از بروز مشکلات بعدی، مودیان باید به نکات زیر توجه ویژه داشته باشند:

۱. اطلاعرسانی تغییرات

هرگونه تغییر در محل فعالیت، تغییر شغل، تغییر مالکیت یا اجاره واحد باید در مدت زمان تعیین شده (حداکثر ۱۰ روز) به سازمان امور مالیاتی اعلام شود. این اطلاعرسانی از طریق کارپوشه اختصاصی سامانه صورت میگیرد.

۲. استفاده از حافظه مالیاتی

استفاده صحیح از حافظه مالیاتی که به عنوان ابزاری جهت ذخیرهسازی اطلاعات و ثبت تراکنشهای مالی به کار میرود، از اهمیت ویژهای برخوردار است. مودیان باید اطمینان حاصل کنند که فایلهای مربوط به تراشه امضا دیجیتال به درستی در سامانه بارگذاری شده و شناسه یکتای حافظه مالیاتی دریافت گردیده است.

۳. دریافت شناسه کالا و خدمات

در صورت فعالیت در زمینه تولید یا واردات کالا، دریافت شناسه کالا و خدمات برای هر کالا و خدمت صادر شده الزامی است. این شناسهها که از سوی سازمان امور مالیاتی تعیین شدهاند، تضمینکننده صحت اطلاعات صورت حسابهای الکترونیکی میباشند.

حافظه مالیاتی چیست؟

حافظه مالیاتی می تواند هر نرم افزار یا سخت افزاری شامل ویژگی های زیر باشد:

1. یک نوع حافظه الکترونیکی است.

2. می تواند اطلاعات صورتحساب را ثبت و نگهداری کند.

3. اطلاعات را به سامانه مودیان منتقل می کند.

4. تحت مدیریت و نظارت سازمان امور مالیاتی کشور است.

5. شناسه یکتای اختصاصی دارد.

بررسی مزایا و معایب سامانه مودیان مالیاتی

هرچند سامانه مودیان مالیاتی مزایای فراوانی دارد، اما برخی محدودیتها نیز در استفاده از آن وجود دارد. در ادامه به بررسی مزایا و معایب این سامانه میپردازیم.

- مزایای سامانه مودیان

1. سهولت در ارائه اطلاعات:

امکان ارسال و ثبت اطلاعات به صورت آنلاین باعث کاهش مشکلات ناشی از ثبت دستی و اشتباهات انسانی میشود. اطلاعات به صورت دقیق و بهروز در سامانه ثبت شده و در هر زمان قابل پیگیری هستند.

2. کاهش خطاهای انسانی:

استفاده از فناوریهای نوین و سیستمهای اتوماتیک، میزان خطاهای ناشی از وارد کردن اطلاعات به صورت دستی را کاهش میدهد و از احتمال بروز کلاهبرداریها و تقلبهای مالی جلوگیری میکند.

3. زمانبندی دقیق:

با استفاده از سامانه، مودیان میتوانند تراکنشهای مالی خود را در زمان مقرر انجام داده و از تأخیر در ارسال صورتحساب و اظهارنامههای مالی جلوگیری کنند.

4. امنیت اطلاعات:

با اختصاص کارپوشههای دیجیتال به هر مودی، اطلاعات مالی و شخصی به صورت ایمن و محرمانه نگهداری میشوند. دسترسی به اطلاعات تنها از طریق نام کاربری و رمز عبور امکانپذیر است.

5. شفافیت در تعاملات:

سامانه به عنوان مرجع نهایی ثبت و استعلام اطلاعات، باعث افزایش شفافیت در ثبت تراکنشهای مالی و تعامل مستقیم مودیان با سازمان امور مالیاتی میشود.

6. کاهش هزینههای اجرایی:

حذف نیاز به مراجعه حضوری و کاهش تعاملات کاغذی، منجر به کاهش هزینههای مربوط به ارتباطات و مستندسازی میگردد.

- معایب سامانه مودیان

1. نیاز به دسترسی اینترنت:

استفاده از سامانه مودیان نیازمند دسترسی پایدار به اینترنت است. در مناطقی که مشکلات شبکه وجود دارد، ممکن است استفاده از سامانه با چالشهایی مواجه شود.

2. مسائل امنیتی:

اگرچه سامانه از نظر امنیت اطلاعات محافظتهای لازم را فراهم کرده است، اما همچنان نگرانیهایی در خصوص حفاظت از اطلاعات شخصی و مالی وجود دارد که برخی از مودیان را دچار تردید میکند.

3. پیچیدگی مراحل اولیه ثبتنام:

فرآیند ثبتنام و دریافت مدارک مانند گواهی امضا الکترونیکی و حافظه مالیاتی ممکن است برای برخی از کاربران، به ویژه کسانی که آشنایی کافی با فناوریهای نوین ندارند، پیچیده و زمانبر به نظر برسد.

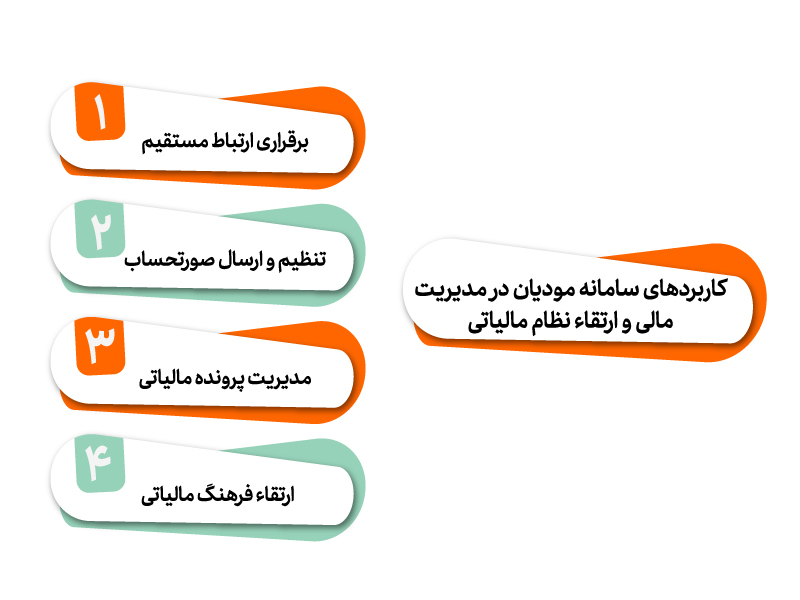

کاربردهای سامانه مودیان در مدیریت مالی و ارتقاء نظام مالیاتی

سامانه مودیان مالیاتی با ایجاد یک زیرساخت دیجیتال، زمینه مدیریت بهینه اطلاعات مالی و اقتصادی را فراهم میآورد. از جمله کاربردهای مهم این سامانه میتوان به موارد زیر اشاره کرد:

1. برقراری ارتباط مستقیم:

با استفاده از کارپوشه اختصاصی، مودیان میتوانند به صورت مستقیم با سازمان امور مالیاتی در ارتباط باشند و از وضعیت پرونده خود آگاه شوند.

2. تنظیم و ارسال صورتحساب:

تمامی تراکنشهای مالی از طریق سامانه ثبت و به صورت الکترونیکی به سازمان ارسال میشود که این امر باعث تسریع در پردازش و کاهش خطا میشود.

3. مدیریت پرونده مالیاتی:

سامانه اطلاعات جامع و دقیقی از تراکنشها و عملیات مالی مودیان فراهم میکند که در صورت بروز مشکل، امکان بررسی و پیگیری دقیق آنها وجود دارد.

4. ارتقاء فرهنگ مالیاتی:

استفاده از سامانههای الکترونیکی نظیر مودیان باعث آشنایی بیشتر افراد با مفاهیم مالیاتی شده و بهبود تعاملات میان مودیان و دولت را به دنبال دارد.

قانون سامانه مودیان از چه تاریخی اجرا شده است؟

در مورد آموزش سامانه مودیان بسیاری از افراد این پرسش را مطرح می کنند که قانون پایانه های فروشگاهی یا سامانه مودیان از چه زمانی لازم الاجرا شده است؟ این تاریخ برای گروه های مختلف مودیان متفاوت بوده و فراخوان آن بسته به نوع شرکت دارد. به عبارتی طبق قانون مصوب مجلس شورای اسلامی، قانون پایانه های فروشگاهی و سامانه مودیان برای تمام شرکت های مشمول به صورت همزمان اجرا نمی شود. شرکت های مختلف بسته به نوع شرکت در دسته بندی های مختلفی قرار می گیرند. مشمولین هر دسته در تاریخ مشخصی بایستی در سامانه ثبت نام و اقدام به صدور صورتحساب الکترونیکی کنند.

شرکت های مشمول در این دسته بندی به شش گروه تقسیم می شوند. در دسته اول شرکت های عضو بورس و فرابورس قرار دارند که تاریخ اجرای قانون پایانه های فروشگاهی برای آنها 1401/08/01 تعیین شده است. دسته دوم شامل شرکت های دولتی و تمامی دستگاه های اجرایی شامل ماده 5 قانون مدیریت خدمات کشوری هستند که تاریخ لازم الاجرا شدن قانون سامانه مودیان برای آنها 1401/10/01 تعیین شده است. اشخاص حقوقی در دسته سوم شرکت های مشمول قانون پایانه های فروشگاهی قرار دارند که تاریخ اجرای قانون سامانه مودیان برای آنها 1402/01/01 می باشد. صاحبان مشاغل مشمول مالیات بر ارزش افزوده (دسته چهارم) از تاریخ 1402/04/01 ملزم به رعایت قانون پایانه های فروشگاهی هستند و در نهایت در دسته پنجم و ششم به ترتیب صاحبان مشاغل گروه های اول و دوم و کلیه اشخاص مشمول باقیمانده قرار دارند که تاریخ اجرای قانون سامانه مودیان برای آنها 1402/07/01 و 1402/10/01 تعیین شده است.

چگونه می توان با استفاده از نرم افزار سپیدار به سامانه مودیان متصل شد؟

مبحث مهم دیگر در حوزه آموزش سامانه مودیان، چگونگی اتصال به سامانه از طریق نرم افزار سپیدار است. جهت متصل شدن به سامانه مودیان مالیاتی و ارسال صورتحساب الکترونیک خود می توانید از نرم افزار سپیدار استفاده کنید. سیستم سامانه مودیان مالیاتی سپیدار نرم افزاری برای ارسال فاکتور به این سامانه است. شما با نصب و استفاده از این سیستم هم می توانید به صورت مستقیم و هم از طریق شرکت های معتمد، اقدام به ارسال فاکتور به سامانه کنید. شرکت های معتمد شرکت هایی هستند که جزو اشخاص حقوقی معتبر و مورد تایید سازمان امور مالیاتی محسوب می شوند. آنها آموزش های لازم را در زمینه ارسال صورتحساب های الکترونیک به سامانه مودیان مالیاتی دیده و تجهیزات لازم برای این منظور را دارند. در حالت کلی خدماتی که شرکت های معتمد سازمان امور مالیاتی ارائه می دهند را می توان شامل صدور صورتحساب الکترونیکی، ثبت معاملات، ارائه مشاوره فنی و دریافت استعلام از سامانه مودیان مالیاتی در نظر گرفت.

سامانه مودیان مالیاتی به عنوان یکی از زیرساختهای کلیدی در نظام مالیاتی کشور، گامی موثر در جهت تسهیل فرآیندهای مالی و افزایش شفافیت در ثبت و پیگیری تراکنشهای مالی به حساب میآید. از ثبتنام اولیه در درگاه ملی خدمات الکترونیک سازمان امور مالیاتی گرفته تا دریافت گواهی امضا الکترونیکی، حافظه مالیاتی و شناسه کالا و خدمات، تمامی مراحل با هدف ایجاد یک سیستم یکپارچه و امن طراحی شدهاند.

مزایای این سامانه همچون کاهش خطاهای انسانی، بهبود زمانبندی و افزایش امنیت اطلاعات، به همراه معایبی مانند نیاز به دسترسی به اینترنت و پیچیدگیهای اولیه ثبتنام، نشان میدهد که علیرغم چالشهای موجود، سامانه مودیان تحولی اساسی در مدیریت اطلاعات مالی و اجرای قوانین مالیاتی به وجود آورده است.

قانون پایانههای فروشگاهی و زمانبندیهای مشخص جهت ثبتنام مودیان، چارچوب قانونی این سامانه را تشکیل داده و با اعمال جرایم برای عدم رعایت مقررات، تلاش میشود تا تمامی مودیان به صورت منظم و دقیق در سامانه حضور داشته باشند. همچنین با حذف نیاز به ارسال اظهارنامه مالیاتی ارزش افزوده و تسهیل ارتباطات از طریق کارپوشههای دیجیتال، فضای مالیاتی کشور به سمت شفافیت و کارآمدی بیشتر سوق داده میشود.

در نهایت، استفاده از سامانه مودیان مالیاتی نه تنها موجب بهبود روند ثبت و ارسال صورتحسابهای الکترونیکی میشود، بلکه زمینه تعامل کارآمد میان مودیان و سازمان امور مالیاتی را فراهم میآورد. تمامی صاحبان کسبوکارها و افراد مشمول قوانین مالیاتی با عضویت در این سامانه میتوانند از مزایای فراوان آن بهرهمند شوند و از بروز مشکلات و جرایم ناشی از عدم رعایت مقررات جلوگیری کنند.

این مقاله جامع با محوریت «آموزش سامانه مودیان مالیاتی» به شما کمک میکند تا با مراحل و نکات مهم این سامانه آشنا شده و فرآیندهای مالیاتی خود را به نحو احسن مدیریت نمایید. توصیه میشود که در صورت داشتن هرگونه سوال یا نیاز به راهنمایی بیشتر، به منابع رسمی سازمان امور مالیاتی مراجعه کرده و از مشاوران تخصصی در این حوزه استفاده نمایید.

دیدگاهتان را بنویسید