جرایم سامانه مودیان و پایانههای فروش

فهرست مطالب

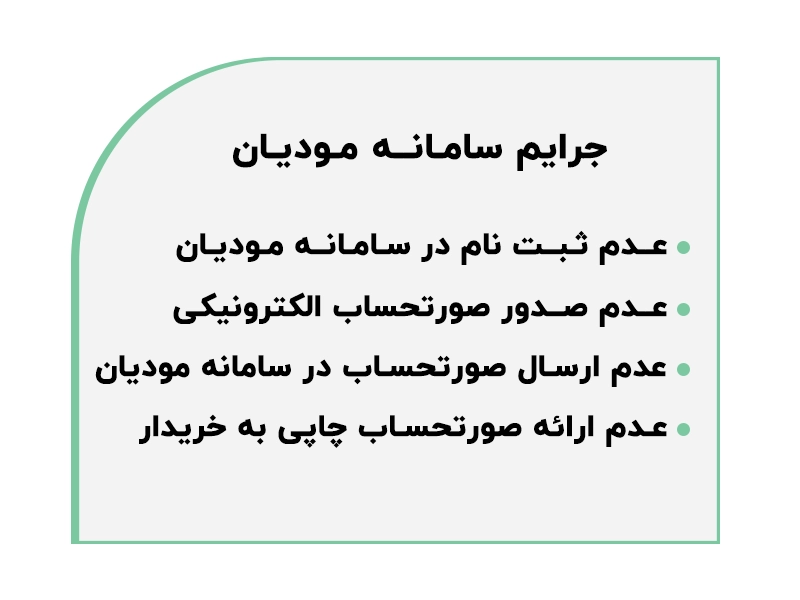

جرایم سامانه مودیان

قانون پایانههای فروشگاهی و سامانه مودیان، با هدف شفافسازی اقتصادی و جلوگیری از فرار مالیاتی در کشور اجرا شده است. این قانون به طور خاص جرایم مختلفی را برای مودیان مالیاتی در نظر گرفته است که مهمترین آنها عبارتند از:

عدم ثبت نام در سامانه مودیان

عدم صدور صورتحساب الکترونیکی

عدم ارسال صورتحساب در سامانه مودیان

عدم ارائه صورتحساب چاپی به خریدار

در ادامه، این جرایم به طور تفصیلی بررسی خواهد شد.

قانون پایانههای فروشگاهی و سامانه مودیان: مبنای قانونی جریمهها

ماده 22 قانون پایانههای فروشگاهی و سامانه مودیان بهطور مستقیم به جریمههای مرتبط با عدم انجام تکالیف قانونی اشاره دارد. در این ماده، تخلفاتی چون عدم صدور صورتحساب الکترونیکی، عدم ارسال صورتحساب به سامانه مودیان، و عدم ثبت نام در سامانه مودیان به وضوح توضیح داده شده است. همچنین، این ماده به شرایط بخشودگی جریمهها و نحوه محاسبه آنها اشاره دارد.

جریمه عدم ارسال صورتحساب در سامانه مودیان

عدم ارسال صورتحساب الکترونیکی به سامانه مودیان یکی از تخلفات مهم است که برای مودیان جریمههای سنگینی به همراه دارد. طبق ماده 22 قانون پایانههای فروشگاهی و سامانه مودیان، در صورتی که مودی صورتحسابهای فروش خود را در سامانه مودیان ثبت نکند، مشمول جریمهای معادل 10% از مجموع فروش خود خواهد شد.

این جریمهها از ابتدای اجرای قانون به صورت مستمر بر مودیانی که صورتحسابهای خود را ثبت نمیکنند، اعمال میشود. این قانون بهطور خاص برای جلوگیری از فرار مالیاتی و شفافسازی اقتصادی طراحی شده است.

بخشودگی جریمه عدم صدور صورتحساب

طبق تبصره 2 ماده 22 قانون سامانه مودیان، جریمههای سامانه مودیان تا 50% قابل بخشودگی هستند، اما در موارد خاص، سازمان امور مالیاتی کشور میتواند تا صد درصد این جریمهها را بخشوده کند. این بخشودگیها معمولاً مشروط به انجام تکالیف قانونی و همکاری مودیان در رفع تخلفات مالیاتی است.

علت عدم ارسال فاکتور در سامانه مودیان

عدم ارسال فاکتور در سامانه مودیان ممکن است به دلایل مختلفی اتفاق بیفتد:

مشکلات فنی: در برخی موارد، نقص فنی در سیستم پایانههای فروشگاهی ممکن است مانع از ارسال صورتحساب به سامانه شود.

عدم آگاهی: بسیاری از مودیان از تکالیف خود در سامانه مودیان آگاه نیستند و به همین دلیل صورتحسابهای خود را ارسال نمیکنند.

تعمداً تخلف کردن: برخی مودیان با قصد فرار از پرداخت مالیات، اقدام به عدم ثبت صورتحساب میکنند.

هر یک از این موارد میتواند موجب جریمههای سنگین شود که در ادامه شرح داده خواهد شد.

جریمه عدم صدور صورتحساب الکترونیکی

یکی از تخلفات رایج در سامانه مودیان، عدم صدور صورتحساب الکترونیکی است. طبق ماده 22 قانون پایانههای فروشگاهی، در صورتی که مودی نسبت به صدور صورتحساب الکترونیکی اقدام نکند، علاوه بر جریمهای معادل 10% از مبلغ فروش، مشمول محرومیت از برخی معافیتها و مشوقهای مالیاتی خواهد شد.

جدول جرایم سامانه مودیان

در جدول زیر، مهمترین جرایم سامانه مودیان و جریمههای مربوط به آنها آورده شده است:

| نوع تخلف | مبلغ جریمه |

|---|---|

| عدم ارسال صورتحساب به سامانه مودیان | 10% از مجموع فروش یا 20 میلیون ریال (هر کدام که بیشتر باشد) |

| عدم صدور صورتحساب الکترونیکی | 10% از مبلغ فروش یا 20 میلیون ریال (هر کدام که بیشتر باشد) |

| عدم ارائه صورتحساب چاپی به خریدار | 2% از مبلغ صورتحساب یا 2 میلیون ریال (هر کدام که بیشتر باشد) |

| عدم اعلام شماره حسابهای بانکی | 10% از مبلغ فروش انجامشده از طریق آن حساب یا 20 میلیون ریال |

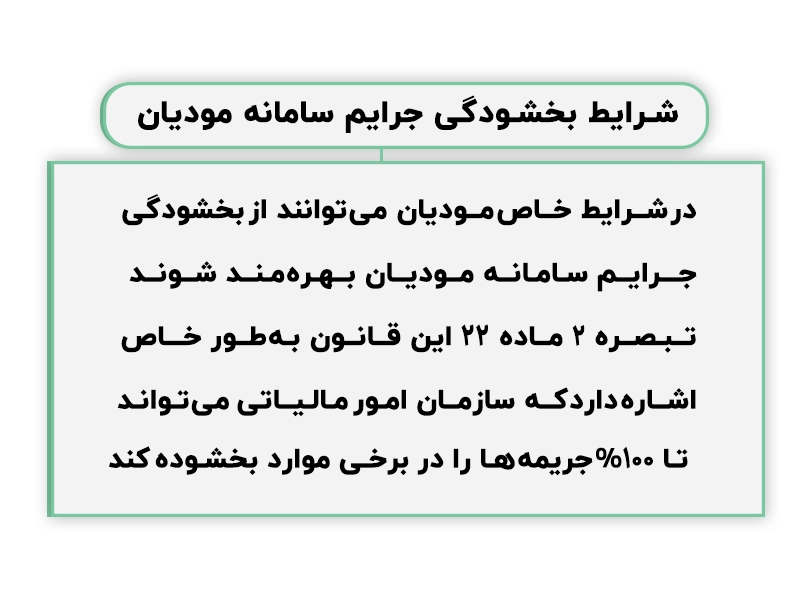

شرایط بخشودگی جرایم سامانه مودیان

در شرایط خاص، مودیان میتوانند از بخشودگی جرایم سامانه مودیان بهرهمند شوند. تبصره 2 ماده 22 این قانون بهطور خاص اشاره دارد که سازمان امور مالیاتی میتواند تا 100% جریمهها را در برخی موارد بخشوده کند. این بخشودگیها مشروط به رعایت تکالیف قانونی و همکاری مودیان با سازمان مالیاتی است.

جریمهها و بخشودگیهای سامانه مودیان

بخشنامه آبان 1403 سازمان امور مالیاتی جزئیات بیشتری درباره جریمهها و بخشودگیها در سامانه مودیان ارائه داده است. این بخشنامه شامل موارد زیر است:

جریمهها: جزئیات دقیق جریمههای عدم صدور صورتحساب الکترونیکی و عدم ارسال فاکتورها توضیح داده شده است.

بخشودگیها: شرایط بخشودگی جریمهها، از جمله 100% بخشودگی در برخی موارد، اعلام شده است.

تاریخهای جدید: مهلتهای جدید برای اصلاح تخلفات و بهرهمندی از بخشودگیها تا پایان آذرماه 1404 تعیین شده است.

احکام مالیاتی بودجه 1404 در رابطه با قانون سامانه مودیان و پایانههای فروشگاهی

در بودجه 1404 تغییرات جدیدی در رابطه با قانون سامانه مودیان و پایانههای فروشگاهی بهوجود آمده است که در جهت تسهیل فرآیندهای مالیاتی و تقویت نظارتهای سازمان امور مالیاتی طراحی شده است

بند غ تبصره 1 قانون بودجه 1404 کل کشور، به تمدید اجرای برخی قوانین مالیاتی و تغییرات مربوط به قانون سامانه مودیان و پایانههای فروشگاهی پرداخته است. این اصلاحات، بهویژه در زمینه تمدید مهلتها و تغییر جریمهها برای سال 1404، تأثیرات زیادی بر نحوه اعمال جرایم و بخشودگیها خواهد داشت. نکات مهم این تغییرات به شرح زیر است:

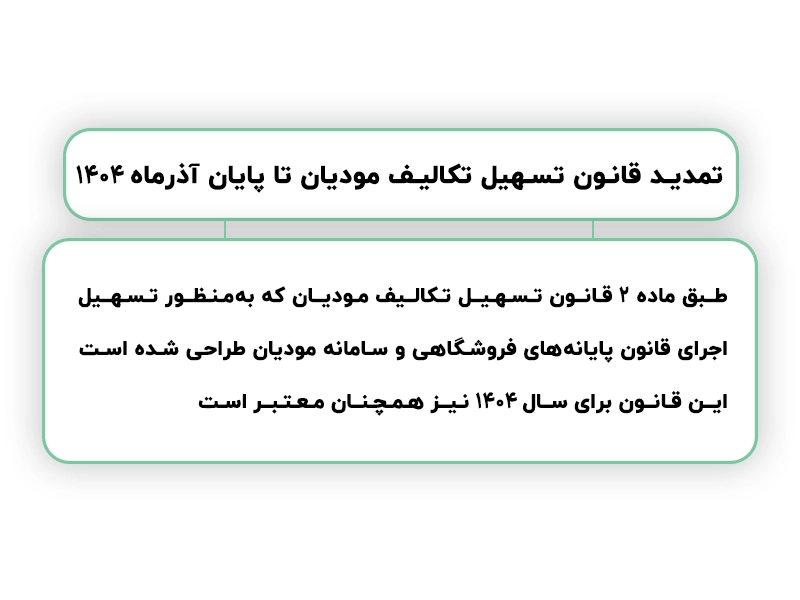

طبق ماده 2 قانون تسهیل تکالیف مودیان که بهمنظور تسهیل اجرای قانون پایانههای فروشگاهی و سامانه مودیان طراحی شده است، این قانون برای سال 1404 نیز همچنان معتبر است. همچنین، جریمههای مرتبط با بند 3 ماده 26 قانون مالیات بر ارزش افزوده، شامل همین قانون تمدید شده و برای مودیانی که تکالیف خود را انجام ندهند، جریمههای مالیاتی تعیین خواهد شد.

در قانون جدید، تاریخهای مربوط به اجرای تکالیف مودیان و مدت زمان اجرای برخی از قوانین تغییر کرده است. بهطور مشخص در ماده 3 قانون، عبارت “تا پایان سال 1403” به “تا پایان آذرماه سال 1404” تغییر یافته است. این تغییر به معنای تمدید مهلتهای قانونی برای اجرای تکالیف مالیاتی و انجام ثبتنامهای سامانه مودیان است.

همچنین، در ماده 4، عبارت “تا پایان سال 1403” به “تا پایان سال 1404” تغییر یافته که نشاندهنده تمدید برخی مهلتهای قانونی و تخفیفها برای مودیان است.

طبق اصلاحات جدید در ماده 22 قانون پایانههای فروشگاهی و سامانه مودیان مصوب 1398/7/21، جریمههای مربوط به عدم اجرای تکالیف مودیان، از جمله عدم ثبتنام در سامانه مودیان یا عدم صدور صورتحساب الکترونیکی، همچنان برقرار خواهند بود و به ردیف درآمدی مربوطه واریز میشود. این اصلاحات بهویژه در راستای شفافسازی و افزایش نظارت بر اجرای دقیق قوانین مالیاتی در کشور صورت گرفته است.

این اصلاحات موجب تسریع در اجرای فرآیندهای مرتبط با سامانه مودیان و پایانههای فروشگاهی خواهد شد. مودیان از ابتدای سال 1404 تا پایان آذرماه فرصت خواهند داشت تا تمامی تخلفات خود را جبران کرده و از بخشودگیها بهرهمند شوند. این تسهیلات و تغییرات بهویژه برای کسبوکارهای کوچک و متوسط که ممکن است نتواستهاند بهطور کامل از این سامانه استفاده کنند، یک فرصت جدید فراهم میکند.

این تغییرات جدید در قانون سامانه مودیان و پایانههای فروشگاهی و قانون تسهیل تکالیف مودیان بهویژه در بودجه 1404 به مودیان فرصتی برای اصلاح تخلفات قبلی و تکمیل تکالیف مالیاتی میدهد. این اقدامات علاوه بر تقویت شفافیت مالیاتی، به کسبوکارها کمک خواهد کرد تا از جریمههای اضافی جلوگیری کنند.

1:جریمه عدم ارسال صورتحساب به صورت الکترونیکی به سامانه مودیان چیست؟

پاسخ: واحدهای اقتصادی که بعد از قیمتگذاری کالاها، از صدور صورتحساب الکترونیکی خودداری کنند، مشمول جریمهای معادل ۱۰ درصد مبلغ مجموع فروش انجامشده یا ۲ میلیون تومان وجه (هر کدام بیشتر باشد) خواهند شد.

2: جرایم غیرقابل بخشودگی سامانه مودیان چیست؟

پاسخ: جرایم ناشی از پنهانکاری در اعلام درآمد در اظهارنامه مالیاتی، جرایم ناشی از اعلام هزینههای غیرواقعی در اظهارنامه مالیاتی، و جرایم عدم تکمیل و تسلیم اظهارنامه مالیاتی در زمان مقرر از جمله جرایم غیرقابل بخشودگی هستند.

3: جریمه عدم ثبت فاکتور در سامانه مودیان چه میزان است؟

پاسخ: ثبت نکردن فاکتور در سامانه مودیان یکی از تخلفات است که جریمهای معادل 10% از مبلغ فروش ثبتنشده یا 20 میلیون ریال، هر کدام که بیشتر باشد، به همراه خواهد داشت.

4: آیا جریمههای سامانه مودیان برای تمام تخلفات یکسان هستند؟

پاسخ: خیر، جریمهها بسته به نوع تخلف متغیر است. به عنوان مثال، عدم ارسال صورتحساب الکترونیکی ممکن است جریمهای معادل 10% از مبلغ فروش به همراه داشته باشد، در حالی که عدم ارائه صورتحساب چاپی جریمه کمتری به همراه دارد.

5: شرایط بخشودگی جرایم سامانه مودیان چیست؟

پاسخ: طبق تبصره 2 ماده 22 قانون سامانه مودیان، جریمههای سامانه مودیان تا 50% قابل بخشودگی هستند، اما در برخی شرایط خاص، سازمان امور مالیاتی کشور میتواند تا 100% این جریمهها را بخشوده کند. این بخشودگیها مشروط به انجام تکالیف قانونی و همکاری مودیان در رفع تخلفات مالیاتی است.

اجرای قانون پایانههای فروشگاهی و سامانه مودیان از طرف سازمان امور مالیاتی، به هدف شفافسازی اقتصادی و کاهش فرار مالیاتی، ضروری است. آگاهی از جرایم سامانه مودیان و رعایت تکالیف قانونی میتواند به مودیان کمک کند تا از جریمهها و مشکلات حقوقی احتمالی جلوگیری کنند.

دیدگاهتان را بنویسید