بیمه اختیاری سال ۱۴۰۴

محتوای جدول

در سال ۱۴۰۴، با توجه به تغییرات حقوق و دستمزد، مبنای محاسبه حق بیمههای تأمین اجتماعی از جمله بیمه اختیاری و بیمه خویشفرما بهروز شده است. این مقاله جامع با هدف ارائه اطلاعات دقیق درباره بیمه اختیاری 1404، شامل مباحثی از قبیل مبلغ حق بیمه، شرایط ثبتنام، مزایا و معایب، تفاوتهای بیمه اختیاری با بیمه اجباری و نکات ویژه بیمه خویشفرما تنظیم شده است.

مفهوم بیمه اختیاری 1404

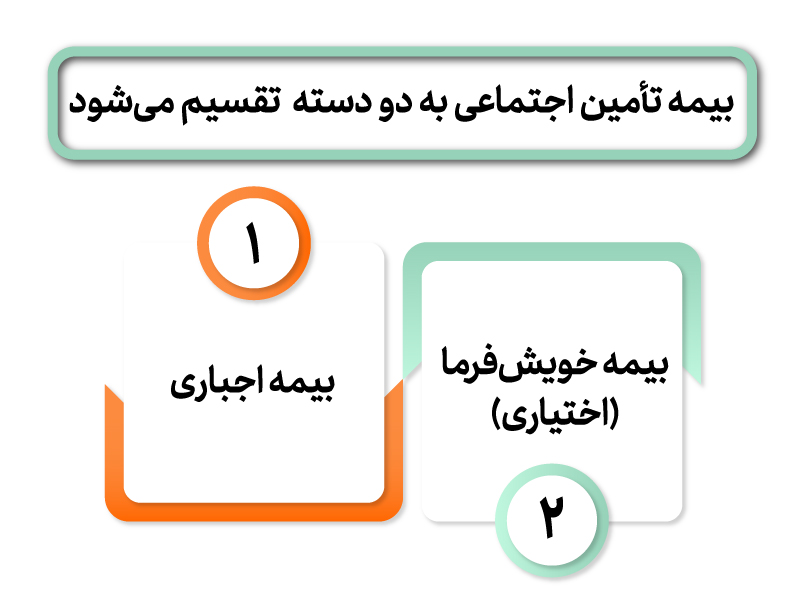

بیمه تأمین اجتماعی به دو دسته اصلی تقسیم میشود:

1. بیمه اجباری: که تحت پوشش کارگران مشمول قانون کار قرار دارد و کارفرما با سهمی از حق بیمه، این پوشش را برای کارکنان فراهم میکند.

2. بیمه خویشفرما (اختیاری): برای افرادی طراحی شده است که در هیچ یک از طرحهای اجباری تحت پوشش قرار نمیگیرند؛ از جمله افراد خوداشتغال، صاحبان مشاغل آزاد و کسانی که به صورت داوطلبانه میخواهند از خدمات تأمین اجتماعی بهرهمند شوند.

بیمه اختیاری به عنوان یکی از ابزارهای حمایت اجتماعی، خدماتی از قبیل درمان، بازنشستگی، ازکارافتادگی و فوت را در اختیار افراد قرار میدهد. برای بهرهمندی از این خدمات، فرد باید شرایط مشخصی را داشته باشد، از جمله داشتن حداقل ۳۰ روز سابقه پرداخت حق بیمه، عدم تحت پوشش بودن از طریق سایر صندوقهای بیمهای و محدودیت سنی (حداکثر ۵۰ سال). ثبتنام از طریق شعب تأمین اجتماعی یا سامانه خدمات غیرحضوری (es.tamin.ir) امکانپذیر است.

مبلغ حق بیمه اختیاری 1404

یکی از مهمترین موارد در بیمه اختیاری، مبلغ حق بیمهای است که فرد باید به صورت دورهای پرداخت نماید. در سال ۱۴۰۴، نرخ محاسبه حق بیمه اختیاری به صورت زیر اعلام شده است:

1. نرخ بیمه اختیاری: معادل ۲۷ درصد از مبلغ مشخص شده میباشد.

2. مثال محاسبه: بر اساس محاسبات صورت گرفته و در قرارداد منعقد شده بین سازمان تأمین اجتماعی و متقاضی، مبلغ بیمه اختیاری با ۱.۲ برابر حداقل دستمزد در شش ماهه اول سال ۱۴۰۳ تقریباً برابر با ۳.۴۸۰.۰۰۰ تومان اعلام شده است.

همچنین باید توجه داشت که مبنای محاسبه حق بیمه اختیاری هر ساله با تغییرات حداقل دستمزد و حقوقهای تعیین شده توسط شورای عالی کار بهروز میشود. به عنوان نمونه، در شش ماهه اول سال ۱۴۰۴ حداقل دستمزد ماهانه برابر با ۱۰۷.۳۷۳.۳۳۶ تومان و در شش ماهه دوم برابر با ۱۰۳.۹۰۹.۶۸۰ تومان تعیین شده است. این مبنا موجب میشود که مبلغ نهایی حق بیمه اختیاری متناسب با تغییرات اقتصادی و حقوق دریافتشده توسط افراد تنظیم گردد.

شرایط و مراحل ثبتنام در بیمه اختیاری 1404

برای بهرهمندی از بیمه اختیاری، افراد باید مراحل ثبتنام و ارائه مدارک لازم را به دقت طی کنند. موارد زیر از مهمترین مراحل ثبتنام در این سیستم هستند:

شرایط احراز صلاحیت

1. عدم تحت پوشش بودن توسط بیمههای اجباری: افراد باید در سیستمهای بیمهای اجباری قرار نگرفته باشند.

2. سابقه پرداخت: داشتن حداقل ۳۰ روز پرداخت حق بیمه از ضروریات ثبتنام است.

3. محدودیت سنی: افراد متقاضی باید حداکثر تا ۵۰ سال سن داشته باشند.

روند ثبتنام

1. مراجعه حضوری یا آنلاین: افراد میتوانند به شعب سازمان تأمین اجتماعی مراجعه کرده یا از طریق سامانه خدمات غیرحضوری به نشانی es.tamin.ir ثبتنام کنند.

2. ارائه مدارک: مدارکی نظیر کارت ملی، شماره حساب بانکی و اطلاعات شغلی مورد نیاز است.

3. انتخاب نوع پوشش بیمهای: در طی ثبتنام، فرد میتواند نوع پوشش (مانند بازنشستگی، درمان، ازکارافتادگی و فوت) و میزان حق بیمه متناسب با درآمد خود را انتخاب نماید.

4. پرداخت حق بیمه: پس از ثبتنام، پرداخت حق بیمه به صورت ماهانه از طریق سامانه یکپارچه تأمین اجتماعی انجام میشود.

5. دریافت کارت بیمه: پس از پرداخت اولین حق بیمه، فرد کارت بیمه دریافت میکند که به عنوان مدرکی برای استفاده از خدمات تأمین اجتماعی به کار میرود

مزایا و معایب بیمه اختیاری در مقایسه با بیمه اجباری

انتخاب بین بیمه اختیاری و بیمه اجباری بستگی به وضعیت شغلی، درآمد و نیازهای فردی دارد. در ادامه، مزایا و معایب هر کدام بررسی میشود:

مزایا و معایب بیمه اجباری

1. مزایا:

پوشش جامع: ارائه پوششهای متعدد شامل بیمه درمان، بازنشستگی، بیکاری و سایر خدمات.

پشتیبانی قانونی: مطابق با قوانین کار، کارفرما ملزم به فراهم کردن این پوشش برای کارکنان است.

پرداخت مشترک: تقسیم هزینهها بین کارفرما و کارمند، که منجر به کاهش بار مالی فرد میشود.

2. معایب:

انعطافپذیری کمتر: افراد نمیتوانند طرحهای بیمهای یا پوششهای خاصی را به دلخواه خود انتخاب کنند.

وابستگی به کارفرما: تغییر شغل ممکن است منجر به تغییر در شرایط پوشش بیمهای شود.

مزایا و معایب بیمه اختیاری

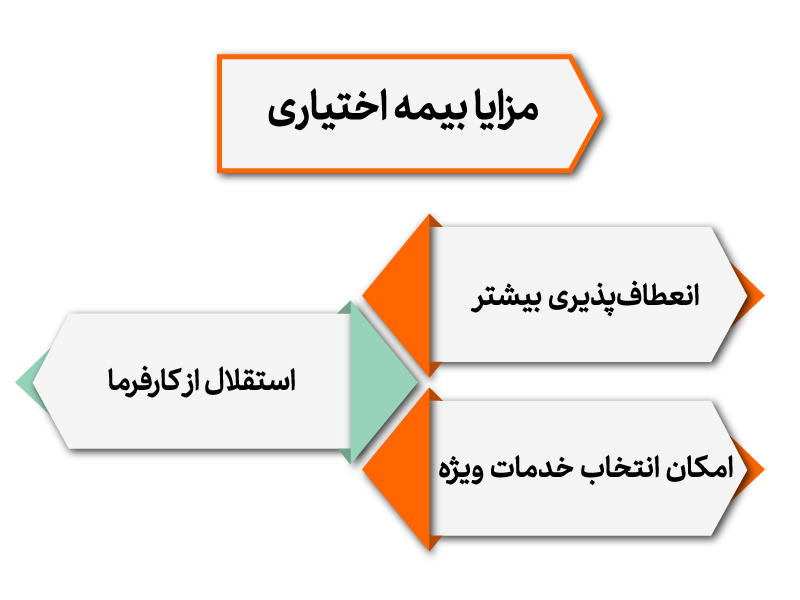

1. مزایا:

انعطافپذیری بیشتر: امکان انتخاب نوع و میزان پوشش مطابق با نیاز فردی.

استقلال از کارفرما: بیمه اختیاری به شغل یا کارفرمای خاصی وابسته نیست و با تغییر شرایط شغلی نیز قابل حفظ است.

امکان انتخاب خدمات ویژه: افراد میتوانند خدمات یا پوششهای اضافی مورد نظر خود را اضافه کنند.

2. معایب:

هزینههای بالا: پرداخت کامل حق بیمه بر عهده فرد بوده و ممکن است نسبت به بیمه اجباری هزینه بیشتری داشته باشد.

پوشش محدودتر: برخی از خدمات مانند بیمه بیکاری در بیمه اختیاری ارائه نمیشود؛ چرا که این پوششها معمولاً در چارچوب بیمه اجباری تعریف شدهاند.

تصمیم نهایی برای انتخاب بین این دو نوع بیمه، مستلزم بررسی دقیق وضعیت مالی، شغلی و نیازهای فردی است. مشاوره با کارشناس بیمه نیز میتواند در این زمینه راهگشا باشد

بیمه اختیاری برای زنان خانهدار

یکی از موضوعات مورد توجه در سیستم بیمههای تأمین اجتماعی، پوشش بیمهای زنان خانهدار است. از آنجا که زنان خانهدار به دلیل عدم فعالیت رسمی در مشاغل دولتی یا خصوصی، معمولاً از پوششهای بیمهای اجباری برخوردار نیستند، امکان بهرهمندی از بیمه اختیاری برای آنان ایجاد شده است.

شرایط و نحوه ثبتنام

1. ثبتنام داوطلبانه: زنان خانهدار میتوانند به عنوان بیمهشدگان اختیاری در سازمان تأمین اجتماعی ثبتنام نمایند.

2. پرداخت حق بیمه: طبق قوانین، زنان خانهدار ملزم به پرداخت حق بیمه معادل ۳۰ درصد از درآمد یا مبنای تعیین شده توسط سازمان هستند.

3. مدت زمان پرداخت: برای دریافت مستمری بازنشستگی، لازم است حداقل ۱۰ سال حق بیمه بهصورت مستمر پرداخت شود.

مزایا

1. دریافت مستمری بازنشستگی: امکان دریافت مستمری پس از رسیدن به سن بازنشستگی با توجه به مدت زمان پرداخت حق بیمه.

2. پوشش درمانی و ازکارافتادگی: استفاده از خدمات درمانی و حمایت مالی در صورت بروز از کارافتادگی.

3. پوشش فوت: در صورت فوت بیمهشده، خانواده وی از مزایای بیمه بهرهمند میشوند

چالش ها

1. پرداخت منظم حق بیمه: کمبود درآمد ثابت میتواند مانع از پرداخت منظم حق بیمه شود.

2. آگاهی پایین: برخی از زنان خانهدار از وجود این امکان و جزئیات پوشش بیمهای آگاه نیستند.

3. مسائل اجتماعی و فرهنگی: در برخی موارد، حمایت خانواده یا مشکلات فرهنگی در پرداخت حق بیمه نقش مؤثری دارد.

بیمه خویشفرما در سال 1404

بیمه خویشفرما، شاخهای از بیمه اختیاری است که به افراد خوداشتغال یا کسانی که تحت پوشش بیمه کارفرمایی قرار نمیگیرند، اختصاص دارد. این نوع بیمه خدمات متنوعی از جمله بیمه درمانی، بازنشستگی، از کارافتادگی و حتی بیمه فوت را ارائه میدهد.

تعریف و اهمیت بیمه خویشفرما

بیمه خویشفرما به افرادی که در مشاغل آزاد، کسبوکارهای کوچک، هنر، صنایع دستی و سایر زمینههای مستقل فعالیت میکنند، امکان استفاده از پوششهای تأمین اجتماعی را میدهد. اهمیت این بیمه در فراهم آوردن امنیت اقتصادی و حمایت اجتماعی برای افراد خوداشتغال نهان نیست؛ چرا که این افراد در صورت بروز بیماری، حادثه یا پیری، میتوانند از حمایتهای مالی و درمانی بهرهمند شوند.

شرایط ثبتنام

برای ثبتنام در بیمه خویشفرما، شرایط زیر معمولاً رعایت میشود:

1. شاغل بودن به صورت مستقل: فرد باید دارای کسبوکار مستقل یا فعالیت خوداشتغالی باشد.

2. عدم تحت پوشش بودن از طریق کارفرما: افرادی که از بیمه کارفرمایی بهرهمند نیستند، میتوانند به این طرح مراجعه کنند.

3. ثبتنام در سامانه تأمین اجتماعی: اطلاعات شخصی، نوع شغل و درآمد در سامانه ثبت میشود و سپس فرد موظف به پرداخت ماهانه حق بیمه میگردد

روند پرداخت و دریافت کارت بیمه

1. پرداخت ماهانه: حق بیمه خویشفرما به صورت ماهانه پرداخت میشود که مبلغ آن بر اساس درآمد و نوع پوشش انتخابی تعیین میگردد.

2. انتخاب سطح پوشش: افراد میتوانند بسته به نیاز خود، سطح پوشش بیمهای (مانند پوشش درمانی، بازنشستگی یا ازکارافتادگی) را انتخاب نمایند.

3. دریافت کارت بیمه: پس از ثبتنام و پرداخت اولین قسط، کارت بیمه به عنوان مدرک استفاده از خدمات سازمان تأمین اجتماعی صادر میشود.

مزایا و چالشهای بیمه خویشفرما

1. مزایا:

حمایت اجتماعی و امنیت اقتصادی: امکان استفاده از خدمات درمانی و بازنشستگی و تضمین درآمد پایدار در دوران پیری.

پوشش گسترده: ارائه پوششهایی نظیر بیمه درمانی، ازکارافتادگی، فوت و حتی مواردی مانند نقص عضو.

استقلال و انعطافپذیری: افراد میتوانند با توجه به درآمد و نیازهای خاص خود، سطح پوشش را انتخاب و تغییر دهند.

2. چالشها:

پرداختهای ماهانه سنگین: برای برخی افراد با درآمد محدود، پرداخت منظم حق بیمه ممکن است چالشبرانگیز باشد.

اطلاعرسانی ناکافی: عدم آگاهی کافی از شرایط و مزایای بیمه خویشفرما میتواند منجر به عدم بهرهمندی از این پوشش شود.

پیچیدگی فرآیند ثبتنام: برخی از افراد به دلیل پیچیدگیهای موجود در روند ثبتنام و مدارک مورد نیاز دچار سردرگمی میشوند.

چالشها و راهکارهای بهبود وضعیت بیمه اختیاری 1404

با وجود مزایای متعدد، بیمه اختیاری و بیمه خویشفرما با چالشهایی نیز مواجه هستند که در ادامه به مهمترین آنها اشاره میشود:

چالشهای موجود

1. پرداختهای سنگین حق بیمه:

پرداخت کامل حق بیمه توسط افراد بهویژه در شرایط نوسان درآمد میتواند بار مالی زیادی ایجاد کند. این موضوع بهویژه برای افراد خوداشتغال یا زنان خانهدار که درآمد ثابتی ندارند، یک چالش محسوب میشود.

2. آگاهی پایین از مزایا و شرایط:

بسیاری از افراد با وجود نیاز به پوششهای بیمهای، از وجود طرح بیمه اختیاری و شرایط دقیق ثبتنام مطلع نیستند. عدم آگاهی منجر به عدم استفاده از خدمات و در نتیجه از دست دادن مزایای اجتماعی میشود.

3. پیچیدگی در فرآیند ثبتنام:

روند ثبتنام، ارائه مدارک و تعیین مبلغ حق بیمه ممکن است برای برخی افراد پیچیده و زمانبر باشد. این پیچیدگیها میتواند افراد را از ثبتنام در این سیستم باز دارد.

4. عدم پوشش برخی خدمات:

برخی پوششها مانند بیمه بیکاری تنها در چارچوب بیمههای اجباری ارائه میشوند و در بیمه اختیاری جایگاهی ندارند. این موضوع ممکن است نیازهای برخی از بیمهشدگان را به طور کامل برآورده نکند.

راهکارهای پیشنهادی

برای بهبود وضعیت و افزایش مشارکت در طرحهای بیمه اختیاری و بیمه خویشفرما میتوان به موارد زیر توجه کرد:

1. افزایش آگاهی عمومی:

برگزاری برنامههای آموزشی و اطلاعرسانی توسط سازمان تأمین اجتماعی میتواند به افزایش آگاهی افراد درباره مزایا، شرایط و نحوه ثبتنام در بیمه اختیاری کمک کند.

2. تسهیل فرآیند ثبتنام:

سادهسازی مراحل ثبتنام و ارائه راهنماییهای دقیق در سامانههای آنلاین میتواند موانع موجود را کاهش دهد و روند استفاده از این خدمات را برای افراد راحتتر کند.

3. ایجاد مشوقهای مالی:

ارائه تسهیلات یا تخفیفهای ویژه در پرداخت حق بیمه، بهویژه برای افراد با درآمد پایین یا نوسانی، میتواند مشارکت بیشتری در این سیستم ایجاد نماید.

4. بهبود پوششهای بیمهای:

بررسی و بازنگری در پوششهای ارائه شده توسط بیمه اختیاری، بهویژه در مقایسه با بیمه اجباری، میتواند نیازهای بیمهشدگان را به طور جامعتری برآورده سازد

جمع بندی:

بیمه اختیاری 1404 به عنوان یکی از ابزارهای حیاتی تأمین اجتماعی، برای افرادی که در چارچوب بیمه اجباری قرار نمیگیرند، فرصتی مناسب جهت بهرهمندی از خدمات درمانی، بازنشستگی، ازکارافتادگی و فوت فراهم میکند. با توجه به تغییرات اقتصادی و حقوقی سالانه، مبلغ حق بیمه اختیاری و بیمه خویشفرما بهروز شده و مبنای محاسبه آن متناسب با شرایط جدید تعیین میشود.

این مقاله با بررسی دقیق مباحث مربوط به مبلغ حق بیمه اختیاری، شرایط ثبتنام، مزایا و معایب نسبت به بیمه اجباری، و نکات مهم بیمه خویشفرما، تصویری جامع از وضعیت بیمه اختیاری 1404 ارائه داده است. از جمله نکات قابل توجه میتوان به موارد زیر اشاره کرد:

- تعیین نرخ حق بیمه: پرداخت حق بیمه بر مبنای درصد معینی (۲۷ یا در برخی موارد ۳۰ درصد) از مبلغ مشخص شده صورت میگیرد و این نرخ با توجه به تغییرات حداقل دستمزد و حقوقهای تعیینشده بهروز میشود.

- انعطافپذیری و انتخاب پوشش: افراد با توجه به وضعیت شغلی و نیازهای خود میتوانند بین بیمه اختیاری و بیمه اجباری انتخاب نمایند؛ در حالی که بیمه اختیاری امکانات بیشتری جهت انتخاب پوششهای متناسب با نیاز فرد ارائه میدهد.

- چالشهای اجرایی: پرداختهای ماهانه سنگین، آگاهی پایین برخی از بیمهشدگان و پیچیدگیهای موجود در روند ثبتنام از مهمترین چالشهای پیش رو در استفاده از این طرحها هستند.

راهکارهای پیشنهادی: افزایش آگاهی از طریق برنامههای آموزشی، تسهیل فرآیند ثبتنام و ایجاد مشوقهای مالی میتواند به بهبود وضعیت و افزایش مشارکت در این سیستم کمک کند.

دیدگاهتان را بنویسید