محاسبه و روش های ثبت اندوخته قانونی

اگر بهدنبال پاسخی روشن و یکپارچه برای این پرسش هستید که «محاسبه و روشهای ثبت اندوخته قانونی چیست؟»، در ادامه با نکات کاربردی و مهمی روبهرو خواهید شد. اندوخته قانونی یکی از اصلیترین حسابهایی است که در شرکتهای سهامی عام، سهامی خاص، تعاونی و با مسئولیت محدود باید در نظر گرفته شود. هدف از تشکیل این اندوخته، فراهم آوردن پشتوانهای مالی برای شرکت است تا در صورت رخداد زیانهای پیشبینینشده، بتوان بهکمک آن بخشی از زیان یا بدهیها را جبران کرد. در این مقاله ، روش دقیق محاسبه اندوخته قانونی، نحوه ثبت آن در حسابداری و جایگاهش در ترازنامه را بررسی میکنیم تا هیچ ابهامی باقی نماند.

اندوخته قانونی چیست و چرا اهمیت دارد؟

اندوخته قانونی بخشی از سود خالص سالانه شرکت است که طبق ماده ۱۴۰ اصلاحیه قانون تجارت، باید هر ساله تا رسیدن به سقف مشخصی در حسابی جداگانه ذخیره شود. مطابق این ماده قانونی، شرکتها مکلفاند هر سال ۵ درصد از سود خالص خود را بهعنوان اندوخته قانونی کنار بگذارند تا در زمان رسیدن این اندوخته به ۱۰ درصد سرمایه ثبتی شرکت، ذخیره مبالغ بیشتر اختیاری شود. این کار باعث میشود شرکت برای جبران زیانهای احتمالی آینده یا پرداخت بدهی به طلبکاران، پشتوانهای مالی داشته باشد.

اهداف اصلی تشکیل اندوخته قانونی عبارتاند از:

1. پیشگیری از خروج کامل سود از شرکت و فراهم کردن پشتوانهای برای مواقع بحرانی

2. حمایت از حقوق طلبکاران و اطمینان از اینکه شرکت در قبال بدهیهای احتمالی منابع کافی دارد.

3. امکان سرمایهگذاری و توسعه (در صورت تمایل هیئتمدیره پس از اجباری نبودن اندوخته)

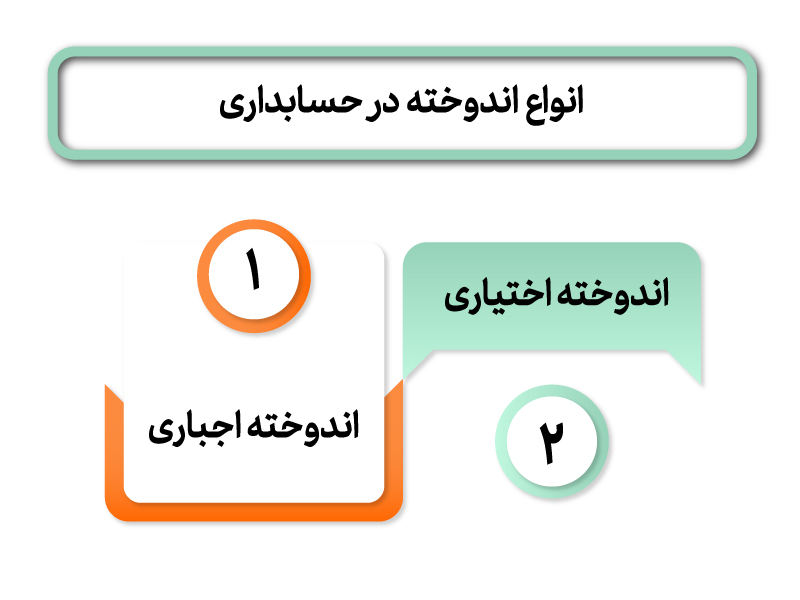

انواع اندوخته در حسابداری

در حسابداری، اندوختهها بهطور کلی به دو دسته اجباری و اختیاری تقسیم میشوند:

1. اندوخته اجباری (قانونی)

تنها اندوختهای است که شرکتها بر اساس قانون تجارت موظف به در نظر گرفتن آن هستند. این اندوخته تا زمانی که به ۱۰ درصد از سرمایه شرکت برسد، اجباری است.

2. اندوخته اختیاری (احتیاطی یا سایر اندوختهها)

اندوخته احتیاطی و همچنین اندوخته توسعه و تکمیل، در زمره اندوختههای اختیاری قرار میگیرند. شرکت میتواند بر اساس مصوبه هیئتمدیره یا تصمیم مجمع عمومی از سود خالص سالانه، علاوه بر اندوخته قانونی، درصدی را هم به این حسابها اختصاص دهد. این اندوختهها اجباری نیستند، اما میتوانند در آینده برای افزایش سرمایه، تکمیل پروژهها، بهبود ساختار و هر تصمیم احتیاطی دیگر بهکار روند.

شرکتهایی که مکلف به اندوخته قانونی هستند

طبق قانون تجارت، نگهداری اندوخته قانونی مخصوص شرکتهایی است که مسئولیت سهامداران و شرکا در آنها محدود به میزان سرمایه یا سهام آنهاست. شرکتهای سهامی عام، شرکتهای سهامی خاص، شرکتهای تعاونی و شرکتهای با مسئولیت محدود مکلفاند ۵ درصد سود خالص سالانه را به این اندوخته اختصاص دهند.

در مقابل، شرکتهای تضامنی، نسبی و مختلط، زیرا شریکان در آنها مسئولیتی فراتر از سرمایه ثبتشده دارند، ملزم نیستند اندوخته قانونی تشکیل دهند و میتوانند بدون الزام قانونی، در این زمینه تصمیم بگیرند.

مبنای محاسبه اندوخته قانونی در حسابداری

طبق ماده ۲۳۸ اصلاحیه قانون تجارت، مبنای محاسبه اندوخته قانونی در هر سال مالی، «سود خالص» پس از کسر زیانهای وارده در سالهای قبل است. بهعبارت دیگر، اگر شرکتی زیان انباشته داشته باشد، ابتدا باید زیان سنواتی را از سود خالص سال جاری کسر کند و سپس ۵ درصد مابهالتفاوت را به اندوخته قانونی اختصاص دهد.

بهصورت فرمولی میتوان گفت:

مبلغ قابل تخصیص = سود خالص سال جاری – زیان انباشته (سنواتی)

اندوخته قانونی = ۵ درصد × مبلغ قابل تخصیص

چنانچه نتیجه این کسر، رقم منفی باشد یا بهعبارتی سود خالص کفاف زیان سالهای قبل را ندهد، شرکت در آن دوره مالی الزامی به در نظر گرفتن اندوخته قانونی ندارد.

نکته: طبق تعاریف قانونی، سود خالص عبارت است از درآمد باقیمانده پس از کسر همه هزینههای جاری، حقوق و دستمزد، هزینههای اداری، استهلاک و مالیات. بنابراین برای محاسبه اندوخته قانونی، ابتدا مالیات عملکرد سال جاری پرداختنی در نظر گرفته میشود و سپس از مابقی سود خالص، مقدار اندوخته را کنار میگذارند.

روش ادامه یا توقف اندوخته پس از رسیدن به ۱۰ درصد سرمایه

شرکت مکلف است در هر سال مالی تا رسیدن اندوخته به ۱۰ درصد سرمایه ثبتی خود، این مبلغ را ذخیره کند. بهمحض اینکه موجودی اندوخته قانونی به این سقف رسید، شرکت میتواند فرآیند ذخیرهسازی را متوقف کند. البته اگر در آینده سرمایه شرکت افزایش یابد، محاسبه و ذخیره مجدد اندوخته قانونی تا رسیدن به ۱۰ درصد سرمایه جدید الزامی خواهد بود.

تفاوت اندوخته قانونی با ذخیره در حسابداری

گاه در برخی متون، اندوخته را با ذخیره اشتباه میگیرند. در حسابداری، ذخیره بدهی یا هزینهای است که تحقق پیدا کرده اما زمان تسویه یا مبلغ دقیق آن هنوز مشخص نیست (نظیر ذخیره مطالبات مشکوکالوصول)، درحالیکه اندوخته بخشی از سود خالص است که برای تضمین منافع صاحبان سهام یا پیشبینی بحرانهای آینده کنار گذاشته میشود. مهمترین تفاوتها عبارتاند از:

1. محل احتساب: ذخیره از هزینهها یا کاهش ارزش داراییها میآید، اما اندوخته از سود خالص پس از کسر زیانهای گذشته.

2. ماهیت حساب: اندوخته در زیرمجموعه حقوق صاحبان سهام است و ذخیره زیرمجموعه بدهیها.

3. اجباری یا اختیاری بودن: اندوخته قانونی تا سقف تعیینشده، اجباری است؛ اما ذخیره زمانی شناسایی میشود که بدهی بالفعل یا تحققیافتهای وجود داشته باشد، هرچند مبلغ یا زمان دقیق تسویه آن روشن نباشد.

ثبت حسابداری اندوخته قانونی

برای اینکه بدانیم «محاسبه و روشهای ثبت اندوخته قانونی چیست؟»، لازم است با ثبتهای حسابداری مرتبط با آن آشنا شویم. باتوجه به اینکه اندوخته قانونی از حساب سود و زیان انباشته برداشت میشود، ثبت معمول آن چنین است:

سود و زیان انباشته *********

اندوخته قانونی *********

(کسر ۵ درصد از سود خالص بابت اندوخته قانونی)

در اینجا، سود و زیان انباشته بدهکار میشود؛ زیرا بخشی از سود شرکت در حال انتقال به حساب اندوخته است.

حساب اندوخته قانونی بستانکار میشود؛ چون ماهیت این حساب بستانکار بوده و به آن اضافه میشود.

نکته: طبق قوانین، تا زمانی که شرکت منحل نشده باشد، برداشت از اندوخته قانونی جهت تقسیم آن بین سهامداران یا شرکا ممکن نیست.

اندوخته قانونی در ترازنامه حسابداری

در صورتهای مالی و بهویژه ترازنامه، حساب اندوخته قانونی در بخش حقوق مالکانه (حقوق صاحبان سهام) ارائه میشود. ازآنجاکه اندوخته قانونی ماهیت بستانکار دارد، جزء حسابهایی است که ماندهاش از یک دوره مالی به دوره بعد منتقل میشود. به همین دلیل، به همراه سایر حسابهای دائمی بسته و وارد دوره مالی جدید خواهد شد.

روش بستن آن نیز از طریق حساب تراز اختتامیه انجام میگیرد. بدین ترتیب که در پایان دوره مالی، حسابهای دارای مانده بستانکار از جمله اندوخته قانونی را بدهکار و حساب تراز اختتامیه را بستانکار میکنند و سپس برای حسابهای مانده بدهکار، عمل معکوس صورت میگیرد.

مثال ساده از نحوه محاسبه اندوخته قانونی

برای درک بهتر محاسبه اندوخته قانونی، یک مثال کوچک مطرح میکنیم:

فرض کنید سود خالص یک شرکت در سال جاری، ۳۵.۰۰۰.۰۰۰.۰۰۰ ریال باشد و زیان انباشته آن نیز ۱۰.۰۰۰.۰۰۰.۰۰۰ ریال باشد. در این صورت ابتدا زیان انباشته از سود خالص سال جاری کسر میشود:

۲۵.۰۰۰.۰۰۰.۰۰۰ ریال = ۱۰.۰۰۰.۰۰۰.۰۰۰ ریال – ۳۵.۰۰۰.۰۰۰.۰۰۰ ریال

اکنون ۵ درصد از این مازاد، بهعنوان اندوخته قانونی در نظر گرفته میشود:

۱.۲۵۰.۰۰۰.۰۰۰ ریال = ۵% × ۲۵.۰۰۰.۰۰۰.۰۰۰ ریال

در این مثال، ثبت حسابداری آن چنین خواهد بود:

سود و زیان انباشته 1.250.000.000

اندوخته قانونی 1.250.000.000

(کسر ۵ درصد سود خالص پس از کسر زیانهای انباشته بابت اندوخته قانونی)

اندوخته قانونی در شرکتهای زیان ده

اگر در یک دوره مالی، شرکت نهتنها سودی نداشته باشد بلکه زیان هم شناسایی کند و زیان سنواتی آن بیشتر از سود خالص باشد، طبیعی است که اساساً مازادی برای کسر ۵ درصد باقی نمیمانَد و اندوخته قانونی در آن دوره نیازی به ثبت نخواهد داشت. پس وجود سود شرط اصلی الزام به کنار گذاشتن اندوخته قانونی است.

اندوخته قانونی تا چه زمانی اجباری است؟

طبق قانون، ذخیره اندوخته قانونی هر سال باید ادامه پیدا کند تا زمانیکه مانده اندوخته به ۱۰ درصد سرمایه ثبتی شرکت برسد. پس از آن، شرکت میتواند به تشخیص مجمع عمومی یا هیئتمدیره، ذخیرهسازی بیشتر را نیز ادامه دهد یا آن را متوقف کند. اما اگر در آینده شرکت افزایش سرمایه انجام دهد، باید دوباره ذخیره سالانه را ادامه دهد تا مانده اندوخته به ۱۰ درصد سرمایه جدید برسد.

نکته مهم: مطابق تبصره ۲ ماده ۱۵۸ قانون تجارت، ممنوع است این اندوخته را بهعنوان حساب سرمایه شرکت انتقال دهند.

تفاوت اندوخته قانونی با اندوخته احتیاطی

با رسیدن اندوخته قانونی به سقف ۱۰ درصد سرمایه شرکت، هرگونه اندوخته اضافی اختیاری خواهد بود. به این بخش مازاد، اندوخته احتیاطی میگویند. هدف از اندوخته احتیاطی ممکن است توسعه کسبوکار، ارتقای توان تولید یا حتی افزایش سرمایه باشد. درحالیکه اندوخته قانونی صرفاً تا رسیدن به ۱۰ درصد سرمایه، شکلی کاملاً اجباری دارد.

اندوخته قانونی با چه حسابی بسته میشود؟

اندوخته قانونی جزو حسابهای دائمی است و در پایان دوره مالی، همچون دیگر حسابهای دائمی (سرمایه، داراییها، بدهیها و غیره) از طریق حساب تراز اختتامیه بسته و به دوره بعد منتقل میشود. در این فرآیند، تمام حسابهای بستانکار (از جمله اندوخته قانونی) بدهکار و حساب تراز اختتامیه بستانکار میشود. سپس عکس این عمل برای حسابهای دارای مانده بدهکار انجام میگیرد.

بر اساس ماده ۱۴۰ قانون تجارت، همه شرکتهای سهامی عام، سهامی خاص، تعاونی و با مسئولیت محدود باید هر سال ۵ درصد از سود خالص خود را تحت عنوان اندوخته قانونی کنار بگذارند. این روند تا وقتی ادامه مییابد که اندوخته جمعشده به ۱۰ درصد سرمایه برسد. پس از آن، ذخیره مبلغ بیشتر، اختیاری محسوب میشود. چنانچه طی سال، شرکت زیان انباشته داشته باشد، حتماً باید ابتدا زیان سنواتی از سود خالص کسر شود و سپس از مازاد باقیمانده، ۵ درصد برای اندوخته قانونی منظور گردد.

روش ثبت حسابداری اندوخته قانونی به این شکل است که حساب سود و زیان انباشته بدهکار و حساب اندوخته قانونی بستانکار میشود. اندوخته قانونی نیز مانند سایر حسابهای دائمی در بخش حقوق صاحبان سهام ترازنامه نشان داده شده و در پایان سال از طریق حساب تراز اختتامیه بسته و به دوره بعد منتقل میگردد. طبق قانون تجارت، اندوخته قانونی را نمیتوان تا پیش از انحلال شرکت بین شرکا تقسیم کرد یا آن را به حساب سرمایه منتقل نمود.

بنابراین، پاسخ پرسش «محاسبه و روشهای ثبت اندوخته قانونی چیست؟» آن است که ابتدا میزان سود خالص را پس از کسر مالیات و همه هزینهها و زیانهای قبلی محاسبه میکنیم و ۵ درصد این رقم را به حساب اندوخته قانونی منتقل مینماییم. این اقدام تا موقعی ادامه دارد که در نهایت مانده اندوخته، به ۱۰ درصد سرمایه شرکت برسد. در پایان هر سال مالی، این حساب به همراه سایر حسابهای دائمی بسته و به دوره آتی منتقل میشود تا سرمایه احتیاطی شرکت برای روزهای سخت حفظ شود.

دیدگاهتان را بنویسید