Lifo و Fifo چیست؟

فهرست مطالب

اگر در کسبوکاری با خرید و فروش کالا یا مواد اولیه درگیر باشید، احتمالاً این پرسش برایتان پیش آمده است: «لایفو و فایفو چیست؟» درواقع، انتخاب روش ارزیابی موجودی از اساسیترین اقدامات در حسابداری و مدیریت انبار است؛ چرا که تعیین نادرست ارزش موجودی میتواند سود شرکت را بیش از اندازه بالا یا پایین نشان دهد و بر مالیات پرداختی و تصمیمگیریهای آتی تأثیر منفی بگذارد. در ادامه، با جزئیات روشهای فایفو (FIFO) و لایفو (LIFO) آشنا خواهید شد و میبینید هر کدام چگونه بر چیدمان انبار، گزارشهای مالی و هزینهها اثر میگذارند.

اهمیت موجودی در کسبوکارها

موجودی، نشاندهنده کالاها یا مواد اولیهای است که یک شرکت برای فروش یا تولید در اختیار دارد. اگر موجودی کافی نباشد، شرکت عملاً توان ارائه محصول به مشتری را از دست میدهد و متحمل ضرر میشود. از آن سو، اگر ارزش موجودی نیز نادرست تخمین زده شود، پیامدهایی مانند افزایش یا کاهش غیرواقعی سود و تغییر مالیات را در پی دارد. به همین دلیل، روشهای ارزیابی موجودی اهمیت دوچندانی دارند.

انواع روشهای ارزیابی موجودی

روشهای گوناگونی برای مدیریت موجودی وجود دارد، اما در سطح بینالمللی دو روش فایفو (FIFO) و لایفو (LIFO) شناختهشدهتر از سایرین هستند. این روشها تعیین میکنند کدام اقلام کالا زودتر از انبار خارج شوند و ارزش موجودی بر چه اساسی محاسبه شود. شرکتها براساس فاکتورهایی مانند سیاستهای فروش، قیمتگذاری، میزان خرید و شرایط اقتصادی یک روش را انتخاب میکنند و ممکن است پس از مدتی در صورت نیاز، آن را تغییر دهند.

روش فایفو (FIFO) یا اولین ورودی، اولین خروجی

اساس روش فایفو چیست؟

فایفو (First In, First Out) یعنی اولین اقلامی که وارد انبار شدهاند، اولین اقلامی هستند که برای فروش یا تولید خارج میشوند. عموماً در صنایعی که محصولات تاریخ انقضای کوتاه یا ریسک فاسدشدن دارند (مثلاً لبنیات، داروها و مواد غذایی)، استفاده از این روش رواج دارد. فرض کنید سوپرمارکتی در قفسههای یخچال خود ماست قدیمی را جلوتر میگذارد تا قبل از فاسدشدن به فروش برسد و ماست های تازهتر پشت آن قرار میگیرند.

مزایای روش فایفو

1. صرفهجویی در هزینه و زمان: قیمت کالاهای فروشرفته بر پایه خریدهای قدیمی ثبت میشود و محاسبات پیچیده نیست.

2. سادگی در اجرا: حتی افراد با دانش محدود حسابداری میتوانند بهراحتی FIFO را پیاده کنند.

3. کاهش خطاهای مالی: بهدلیل شفافیت در ترتیب ورودی و خروجی کالا، دخالت یا دستکاری در ارقام دشوار میشود.

4. جلوگیری از فساد کالا: در صنایع مواد غذایی، مانع ماندن طولانیمدت اقلام قدیمی در انبار میشود.

معایب روش فایفو

1. نمایش سود بیشتر در دوران تورم: کالاهای قدیمی که ارزانتر خریداری شدهاند، هنگام فروش سود کاغذی بالاتری ایجاد میکنند و مالیات را افزایش میدهند.

2. عدم کارآمدی در تورم شدید: سود ظاهری زیاد ممکن است فاصله زیادی با واقعیت اقتصادی داشته باشد.

3. دادهبرداری زمانبر: در صورت بالا بودن تنوع و نوسان قیمت کالا، ردیابی مداوم موجودیهای قدیمی میتواند پیچیده شود.

4. غفلت از دیگر عوامل مؤثر بر قیمت: روش فایفو بیشتر بر نرخ تورم متمرکز است و ممکن است سایر موارد (مانند نرخ ارز، عرضه و تقاضا و…) در ارزشگذاری نادیده گرفته شوند.

روش لایفو (LIFO) یا آخرین ورودی، اولین خروجی

اساس روش لایفو چیست؟

لایفو (Last In, First Out) در نقطه مقابل فایفو قرار میگیرد و به این معناست که تازهترین موجودیهای وارده به انبار، اولین اقلامی هستند که به فروش میرسند یا مصرف میشوند. در نتیجه، هزینه تمامشده کالای فروشرفته بر اساس قیمتهای جدیدتر و گرانتر محاسبه میشود و موجودی قدیمیتر در انبار باقی میماند.

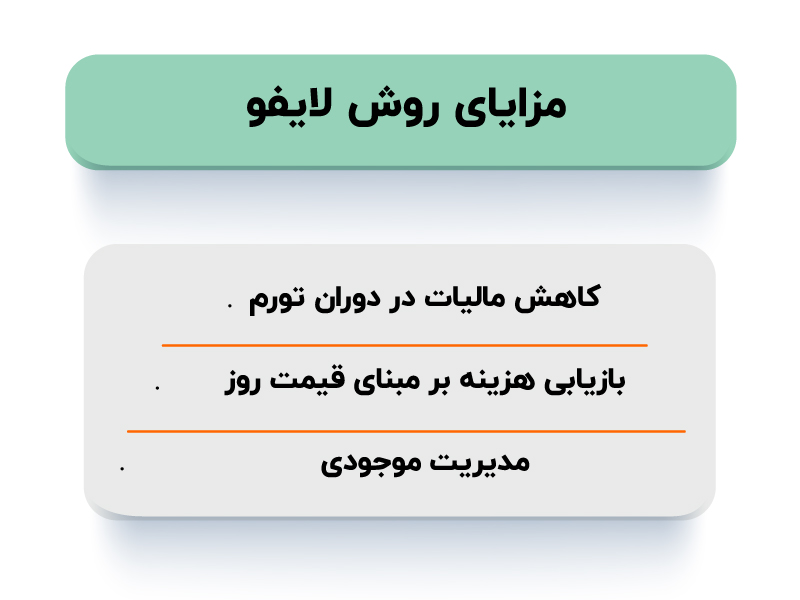

مزایای روش لایفو

1. کاهش مالیات در دوران تورم: چون هزینههای جدیدتر و بالاتر برای کالای فروشرفته در نظر گرفته میشود، سود و در نتیجه مالیات کمتر خواهد بود.

2. بازیابی هزینه بر مبنای قیمت روز: بیان واقعیتری از هزینه جایگزینی کالا در شرایط تورمی ارائه میدهد.

3. مدیریت موجودی: گاهی در صنایع بزرگ، نگهداشتن موجودیهای قدیمی در انبار و استفاده از هزینههای جاری، از منظر مالیاتی یا استراتژیک مفید است.

معایب روش لایفو

1. نشان دادن سود کمتر: اگرچه مزیت مالیاتی دارد، اما از نگاه سرمایهگذاران ممکن است نشانه افت عملکرد باشد.

2. ارزشگذاری پایین انبار: موجودی قدیمیتر با قیمتهای پایین در ترازنامه ثبت میشود و ارزش دارایی کمتر نشان داده میشود.

3. هزینه تغییر روش: اگر شرکتی بخواهد از لایفو به روش دیگری برود، ممکن است منجر به افزایش سود گزارششده و مالیات بیشتر شود.

4. تشویق به خریدهای غیرضروری: برای جلوگیری از افزایش سود، شرکتها ممکن است در پایان سال خریدهای انبوه داشته باشند که مدیریت را دشوار میکند.

شباهتها و تفاوتهای لایفو و فایفو

هر دو روش، اساس کارشان اولویتبندی در خارج کردن موجودی از انبار است. اما در فایفو اقلام قدیمی زودتر خارج میشوند و در لایفو اقلام جدیدتر. با اینکه هر دو روش در حسابداری بینالمللی شناخته شدهاند، اما استانداردهای گزارشگری مالی (IFRS) عموماً استفاده از لایفو را محدود میکنند. در تورم، فایفو بهدلیل استفاده از هزینههای قدیمی میتواند سود بیشتری نشان دهد و لایفو به دلیل خروج موجودیهای گرانتر، سود کمتری را روی کاغذ میآورد.

چرا استفاده از لایفو در ایران ممنوع یا محدود شده است؟

در ایران و بسیاری از کشورها، لایفو بهدلیل تحریف محتمل ارقام سود و به دنبال آن مالیات، یا کاملاً ممنوع شده یا با محدودیت فراوان روبهروست. از نگاه قانونگذار، محاسبه هزینه کالاهای فروشرفته بر مبنای آخرین قیمت گران، ممکن است بهطور غیرمنطقی مالیات را کاهش دهد. همچنین، لایفو با استانداردهای حسابداری بینالمللی همخوانی ندارد و گزارشهای مالی را کمتر شفاف میکند.

کاربردهای روش فایفو و لایفو در صنعت

صنایع غذایی: عموماً فایفو برای جلوگیری از ضایعات زودهنگام بهکار میرود.

فروشگاههای خردهفروشی: مواد تاریخدار یا فصلی با روش فایفو بهتر مدیریت میشوند.

کارخانههای خودروسازی یا لوازم یدکی: در صورت نوسان شدید قیمتها، ممکن است مزایای لایفو برای مدیریت مالی جذابیت داشته باشد.

محصولات الکترونیکی: با تغییرات سریع قیمت و نرخ ارز، لایفو گاهی برای کاهش مالیات مورد توجه قرار میگیرد (گرچه در ایران مجاز نیست).

تأثیر روش انتخابی بر گزارشهای مالی و مالیات

1. فایفو: در دوران تورم، سود بیشتر و مالیات بالاتر ایجاد میکند. موجودی پایان دوره با قیمتهای اخیر ارزشگذاری شده و بالاتر دیده میشود.

2. لایفو: سود کمتری نشان میدهد و مالیات را کاهش میدهد. موجودی پایان دوره براساس قیمتهای قدیمیتر است که گاه ارزش واقعی را منعکس نمیکند.

در نهایت، انتخاب بین فایفو و لایفو به شرایط بازار، قوانین مالیاتی و نوع صنعت بستگی دارد. اگر محصول شما تاریخ انقضا دارد و شفافیت موجودی اهمیت بالایی دارد، روش فایفو اولویت پیدا میکند؛ اما در صنایعی با نوسان قیمت بالا، لایفو میتواند سود واقعی را بهتر همراستا با هزینههای جاری نشان دهد و مالیات را کاهش دهد. با این حال، در بسیاری از کشورها (از جمله ایران) لایفو یا ممنوع است یا با محدودیت جدی روبهروست و چندان امکان استفاده ندارد. پیش از انتخاب نهایی، شرایط قانونی و استانداردهای حسابداری را بررسی کنید تا بهترین روش ارزیابی موجودی را مطابق با استراتژی مالی کسبوکار خود برگزینید.

دیدگاهتان را بنویسید