اصول انبارداری حرفهای

فهرست مطالب

انبار در فضای رقابتی امروز، فراتر از جایی برای نگهداری کالاهاست و به مرکز استراتژیک مدیریت زنجیره تأمین بدل شده است. اصول انبارداری حرفهای به مفهوم بهرهگیری از روشها و ابزارهایی است که گردش کالا را بهینه و هزینههای عملیاتی را کنترل میکنند. در کنار آن، حسابداری انبار نیز ارزش ریالی موجودیها را با دقتی بالا ثبت و ارزیابی مینماید تا سازمان تصویر روشنی از سرمایه خود داشته باشد. این مقاله میکوشد تا با زبانی روان و منسجم، مهمترین نکات مرتبط با این دو موضوع کلیدی را توضیح دهد.

انبارداری چیست و چرا اهمیت دارد؟

انبارداری به فرآیند ساماندهی، حفاظت و نگهداری کالاها و مواد اولیه گفته میشود که هدف آن، عرضه بهموقع کالاها و جلوگیری از کسری یا انباشت اضافی در انبار است. با اجرای صحیح اصول انبارداری حرفهای، شرکتها میتوانند:

1-از تأخیر در تحویل کالا اجتناب کنند.

2-هزینههای اضافی مرتبط با نگهداری یا خواب سرمایه را کاهش دهند.

3-گردش کالاها را در کل زنجیره تأمین (تولید، حملونقل، فروش) بهبود بخشند.

به بیان دیگر، انبارداری درست تأثیر مستقیمی بر رضایت مشتریان، زمانبندی ارسال سفارشات و نظم مالی کسبوکار دارد.

حسابداری انبار؛ کلید شفافیت مالی

در بسیاری از سازمانها، درصد قابل توجهی از سرمایه به صورت موجودی در انبارها نگهداری میشود. حسابداری انبار با ثبت تمامی ورودیها و خروجیها و تعیین ارزش دقیق موجودی، نقشی حیاتی در رصد داراییهای شرکت دارد. این فرایند:

1-سود و زیان واقعی را شفاف میکند: زیرا بخش چشمگیری از هزینه و سرمایه در انبار متمرکز است.

2-مبنایی برای تصمیمات مالی ارائه میدهد: مانند تعیین نقطه سفارش، تولید یا خرید بهینه.

3-از مغایرت های احتمالی میان موجودی ثبت شده و موجودی واقعی جلوگیری میکند.

انواع انبار و کاربرد آنها

1-انبارهای تولیدی: مخصوص نگهداری مواد اولیه و قطعاتی که در خطوط تولید به کار میروند.

2-انبارهای پخش و توزیع: مناسب شرکتهایی که نیازمند ارسال سریع محصولات به مراکز فروش یا مشتریان هستند.

3-انبارهای سردخانهای: برای نگهداری مواد غذایی، محصولات دارویی یا شیمیایی با حساسیت دمایی بالا.

4-انبارهای نظامی و دولتی: ذخیره تجهیزات و کالاهای امنیتی با سطوح بالای ایمنی.

اصول انبارداری حرفهای

1-مدیریت بهینه فضا

- استفاده از قفسهبندی عمودی

- چیدمان استاندارد مسیرهای تردد

- طراحی سیستم دسترسی به کالا برای کاهش زمان جستجو و هزینه

2-مدیریت موجودی

- کنترل و ثبت دقیق ورود و خروج کالاها

- تعیین نقطه سفارش بهینه برای جلوگیری از کمبود یا انباشتهشدن بیش از حد

- استفاده از ابزارهای ردیابی (بارکد، RFID) برای مشاهده لحظهای موجودی

3-انعطافپذیری

- پیشبینی مشکلات محتمل در زنجیره تأمین

- نگهداری حداقل موجودی ایمن برای جلوگیری از توقف تولید

- امکان تغییر سریع چیدمان و روشهای انبارداری در شرایط اضطراری

4-استفاده از تکنولوژی و اتوماسیون

- بکارگیری نرمافزارهای مدیریت انبار (WMS)، رباتهای انباردار، RFID

- کاهش خطاهای انسانی

- بهبود سرعت پردازش سفارشات و رصد موجودی

5-کنترل ایمنی و امنیت

- نصب دوربینهای مداربسته، سیستم اطفای حریق

- رعایت استانداردهای ایمنی برای جلوگیری از حوادث فیزیکی

- کنترل تردد و دسترسیهای غیرمجاز

6-انتخاب تجهیزات مناسب انبارداری

- قفسههای فلزی یا سیستمهای خودکار برای افزایش ظرفیت

- لیفتراکها و بالابرهای متناسب با وزن و حجم کالا

- ابزارهای کمکی (جک پالت، نوار نقاله و …) برای سرعت عمل بالاتر

7-شناخت نیازهای مشتری

- تحلیل دادههای فروش و تقاضا

- موجودی کالاهای پرفروش یا فصلی برای جلوگیری از کمبود

- پاسخدهی سریع به سفارشات فوری یا خارج از برنامه

7-تصمیمگیری براساس دادهها

- استخراج گزارشهای مستمر از وضعیت ورودی و خروجیها

- تحلیل دورهای فروش و بازگشت کالاها

- شناسایی الگوهای مصرف برای برنامهریزی بهتر

اصول حسابداری انبار

حسابداری انبار با هدف تعیین ارزش مالی کالاهای ذخیرهشده در انبار، چهار بخش اصلی دارد که در ادامه با توضیح بیشتر بررسی میشوند:

1- اسناد خرید

- ثبت جزئیات هزینههای جانبی: شامل مالیات ارزش افزوده، حملونقل، گمرک و بستهبندی

- شناسایی تخفیفات: تخفیفهای نقدی یا اعتباری که روی قیمت خرید اثر میگذارند

- اعمال هزینههای مرتبط قبل از صدور سند قطعی: مانند بیمه حمل یا کارمزدهای بانکی که ممکن است قیمت نهایی کالا را تغییر دهند

2- اسناد انتقالی بین انبار

- صدور حواله رسمی: هنگام جابهجایی کالا از انبار مبدا به انبار مقصد

- تطبیق ارزش ریالی در هر دو انبار: تا هنگام انتقال، موجودی و ارزش آن در هر لحظه مشخص باشد

- کنترل مغایرت: در صورت کم یا زیاد بودن کالا حین انتقال، منشأ مشکل سریعاً شناسایی میشود

3- اسناد بهای تمامشده محصول نهایی

- محاسبه هزینههای مستقیم: شامل مواد اولیه، دستمزد مستقیم و سربار مستقیم

- در نظر گرفتن هزینههای غیرمستقیم: هزینههای عمومی تولید، بستهبندی، حمل و نگهداری

- همکاری با حسابداری صنعتی: برای تعیین دقیق ارزش ساخت هر واحد محصول و ارزیابی سود و زیان آن

4- بهای تمامشده کالای خارجشده از انبار

- صدور سند خروج: برای هر کالایی که از انبار خارج میشود (فروش، مرجوعی یا مصرف)

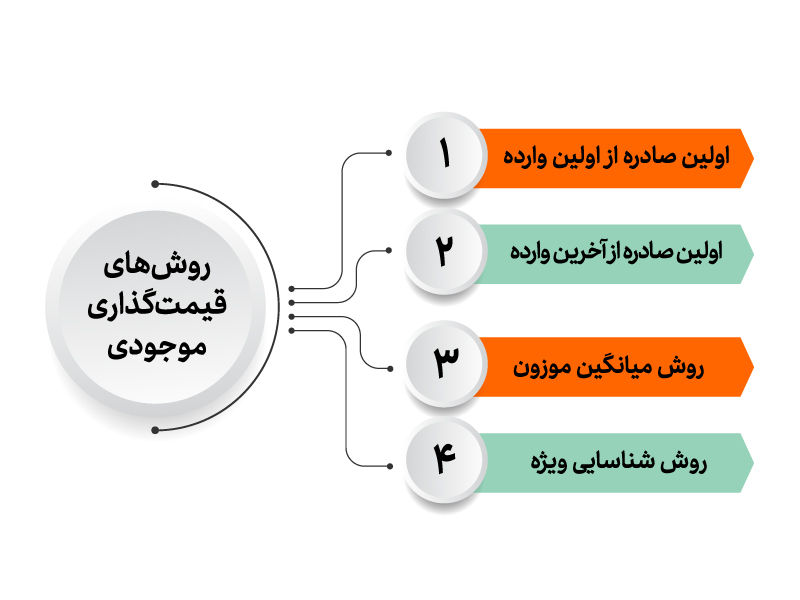

- محاسبه قیمت خروجی بر اساس روش قیمتگذاری: انتخاب روش FIFO، LIFO، میانگین موزون یا شناسایی ویژه

- ثبت همزمان در دفاتر مالی: تا اطلاعات ارزش موجودی همیشه بهروز و قابل اتکا باشد

روشهای قیمتگذاری موجودی

انتخاب روش قیمتگذاری، تأثیر زیادی بر تعیین سود و زیان و همچنین ارزش موجودی پایان دوره دارد:

1-اولین صادره از اولین وارده (FIFO)

- فرض میشود کالاهایی که ابتدا وارد انبار شدهاند، زودتر از همه خارج میشوند.

- مناسب برای کالاهای فاسدشدنی یا دارای تاریخ انقضا.

- در شرایط تورمی، موجودی پایان دوره با ارزش بالاتری ثبت میشود و سود ناخالص افزایش مییابد.

2-اولین صادره از آخرین وارده (LIFO)

- برعکس FIFO، فرض میشود جدیدترین کالاهای واردشده، سریعتر خارج میشوند.

- در شرایط افزایش قیمت، هزینههای کالای فروشرفته به قیمت روز نزدیکتر است و سود گزارششده کاهش مییابد.

- در استانداردهای حسابداری نوین، کمتر بهکار گرفته میشود.

3-روش میانگین موزون (Weighted Average)

- هر واحد کالا ارزش خود را از میانگینی از قیمتهای خرید یا تولید در طول دوره میگیرد.

- نوسانات شدید قیمتی را تا حدی ملایمتر نشان میدهد.

- برای سازمانهایی با تنوع کالایی بالا و تغییرات قیمتی متوسط مناسب است.

4-روش شناسایی ویژه (Specific Identification)

- برای کالاهای باارزش و کمتعداد که قابل رهگیری مجزا هستند (مثلاً با شماره سریال یا تگ خاص).

- بهای تمامشده هر کالا براساس هزینه واقعی همان کالا تعیین میشود.

- دقت بسیار بالایی دارد اما در انبارهایی با حجم بالا پیادهسازی آن دشوار است.

سیستمهای ارزیابی موجودی

1-سیستم ادواری

- شمارش موجودی و محاسبه ارزش آن تنها در پایان دوره مالی (معمولاً یکساله) انجام میشود.

- طی دوره، صرفاً ورود و خروج کالاها ثبت میگردد و ارزش لحظهای موجودی معلوم نیست.

- برای کالاهایی با تنوع و حجم زیاد اما ارزش ریالی پایین مناسبتر است.

2-سیستم دائمی

- بهمحض هر ورود یا خروج، ارزش موجودی در دفاتر یا نرمافزارهای مالی بهروزرسانی میشود.

- شمارش فیزیکی در پایان سال جهت تطابق نهایی انجام میگیرد.

- مناسب کسب و کارهایی با کالای گران قیمت یا حساس که نیازمند رصد لحظهای هستند.

وظایف حسابدار انبار

- ثبت و کنترل ورود و خروج کالا: همکاری مداوم با انباردار و واحد فروش برای صدور اسناد مالی معتبر

- نظارت بر انبارگردانی: بررسی دورهای موجودی فیزیکی و مقایسه با ارقام ثبتشده

- محاسبه بهای تمامشده کالای فروشرفته: در نظر گرفتن هزینههای مستقیم و غیرمستقیم در قیمت نهایی کالای خارجشده

- بایگانی اسناد: قبض انبار، حواله خروج، فاکتور خرید، رسید انبار و … در پوشههای مرتب یا نرمافزارهای مخصوص

- ارائه گزارشهای مالی: از میزان موجودی، ارزش ریالی آن و هرگونه کسری یا اضافه به مدیران مالی و اجرایی

تفاوت حسابدار انبار و انباردار

- انباردار: مسئولیت اصلی او حفظ و نگهداری فیزیکی کالا، صدور برگههای ورود و خروج و کنترل چیدمان و ایمنی انبار است.

- حسابدار انبار: با جنبههای مالی و ارزش ریالی کالاها سروکار دارد و اسناد مرتبط با ورودیها، خروجیها و انبارگردانی را در دفاتر یا نرمافزار حسابداری ثبت میکند.

در شرکتهای بزرگ، این دو نقش بهصورت مجزا ایفا میشوند اما در سازمانهای کوچک ممکن است توسط یک نفر مدیریت شوند.

چالشهای انبارداری و راهکارهای مقابله

1-کمبود فضا

استفاده از قفسهبندی هوشمند، چیدمان عمودی و نرمافزارهای مدیریت فضای انبار

2-خطاهای انسانی

آموزش مستمر کارکنان، بهرهگیری از بارکد یا RFID و روبات های انباردار

3-مشکلات حملونقل و زمانبندی

هماهنگی با بخش لجستیک و تنظیم برنامه تحویل کالا بر اساس گزارشهای موجودی

4-نبود شفافیت در فرآیندها

گزارشهای مستمر و لحظهای از موجودی و ثبت دقیق اطلاعات در سیستم

5-مسائل امنیتی

نصب دوربین، کنترل دسترسی افراد و برقراری بیمههای مناسب برای پوشش خسارت احتمالی

اخلاق حرفهای در انبارداری و حسابداری انبار

- حفاظت از اطلاعات محرمانه: موجودی و ارزش کالاها تنها باید در اختیار افراد ذیصلاح باشد.

- پاسخگویی و مسئولیتپذیری: حسابدار و انباردار در برابر عملکرد خود و صحت اسناد پاسخگو هستند.

- منافع شرکت در اولویت: هر تصمیمی باید با درنظرگرفتن منافع کل سازمان گرفته شود، نه تمایلات شخصی یا گروهی.

- ارتباط مداوم با مدیریت: جهت ارائه گزارشها، تأیید موجودی و اطلاعرسانی مشکلات احتمالی.

اصول انبارداری حرفهای و حسابداری انبار در کنار هم، ستونهای اصلی مدیریت کارآمد موجودی و سرمایه سازمان بهشمار میروند. اجرای صحیح انبارداری موجب میشود کالاها به موقع تأمین و ارسال شده و ریسک های ناشی از کسری یا انباشت بیش از حد به حداقل برسند. از سوی دیگر، حسابداری انبار با تعیین ارزش ریالی دقیق موجودی و کنترل اسناد مالی، شفافیت را برای مدیران و سرمایهگذاران فراهم میکند.

زمانی که این دو حوزه به طور هماهنگ عمل کنند، هم هزینههای عملیاتی کاهش مییابد و هم گزارشهای مالی شرکت برای تصمیم گیریهای حیاتی (نظیر خرید مواد اولیه، تعیین قیمت فروش و محاسبه سود خالص) کاملاً دقیق و قابل اتکا خواهد بود. در نتیجه، ترکیب روشهای نوین انبارداری با حسابداری منسجم و اصولی، به موفقیت و پایداری هر کسبوکاری در بازار پررقابت امروزی کمک شایانی خواهد کرد.

دیدگاهتان را بنویسید