انواع ثبت های حسابداری

ثبتهای حسابداری، همانند قلب سیستمهای مالی، به ثبت و مستندسازی تمامی رویدادهای اقتصادی یک شرکت میپردازد. از ثبت معاملات خرید و فروش تا ضبط هزینههای عملیاتی، تمامی اطلاعات بهصورت دقیق و منظم ثبت میشود تا مدیران بتوانند بر اساس گزارشهای مالی شفاف، تصمیمات استراتژیک اتخاذ کنند. در این میان، «انواع ثبت های حسابداری» به عنوان یک عبارت کلیدی در حوزه حسابداری، اهمیت ویژهای در بهبود روندهای مدیریتی و نظارتی دارد

مفهوم ثبت حسابداری

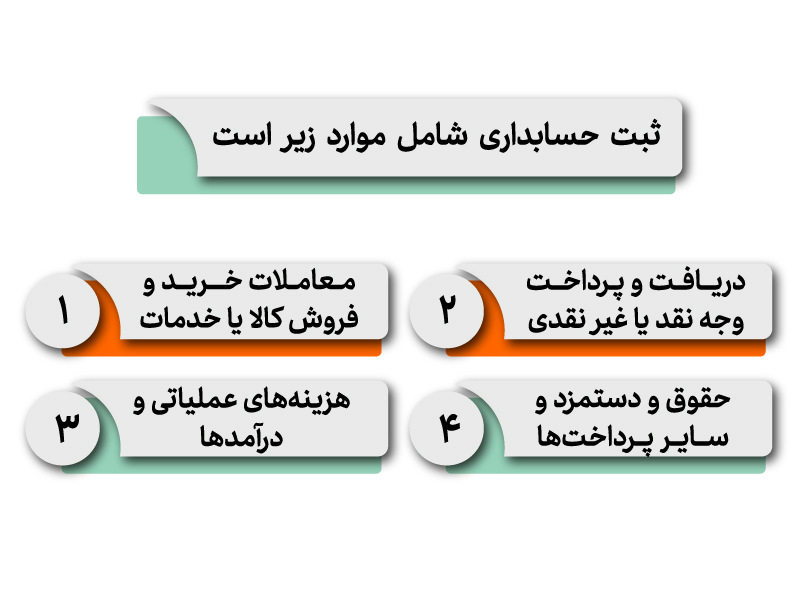

ثبتهای حسابداری به فرآیند مستندسازی تمامی تراکنشهای مالی در یک سازمان گفته میشود. این ثبتها شامل موارد زیر هستند:

- معاملات خرید و فروش کالا یا خدمات

- دریافت و پرداخت وجه نقد یا غیر نقدی

- هزینههای عملیاتی و درآمدها

- حقوق و دستمزد و سایر پرداختها

با استفاده از این اطلاعات، اسناد حسابداری تهیه شده و مدیران میتوانند وضعیت مالی واقعی شرکت را به دقت ارزیابی کنند.

انواع ثبت های حسابداری

1. ثبتهای پایهای

در سیستمهای حسابداری، ثبتهای پایهای برای تمامی معاملات مالی ضروری هستند. از جمله این ثبتها میتوان به موارد زیر اشاره کرد:

ثبتهای اولیه و هزینههای تأسیس در تاسیس یک شرکت

در زمان تأسیس یک شرکت، ثبتهای اولیه نقش کلیدی در ایجاد زیرساخت مالی منظم و شفاف دارند. در این مرحله:

- ثبت سرمایه اولیه:

سرمایه اولیه توسط موسسان (نقدی یا غیرنقدی) وارد شرکت میشود.

برای سرمایه نقدی: حساب بانک بدهکار و حساب سرمایه بستانکار میشود.

برای سرمایه غیرنقدی: حساب دارایی مربوطه بدهکار و حساب سرمایه بستانکار ثبت میگردد.

- ثبت هزینههای تأسیس:

هزینههای مربوط به ثبت شرکت، هزینههای حقوقی، تبلیغات اولیه و سایر هزینههای راهاندازی در حساب هزینههای تأسیس ثبت میشود.

بدهکار: حساب هزینههای تأسیس

بستانکار: حساب بانک یا صندوق

- ثبت بدهیهای اولیه:

هرگونه بدهی یا تسهیلات مالی دریافتی، مانند وامهای نقدی، بهصورت بدهکار و بستانکار در حسابهای مربوطه ثبت میشود.

- ثبت خرید و فروش:

در این بخش اطلاعات مربوط به خرید، برگشت از خرید و تخفیفات، فروش کالا و برگشت از فروش ثبت میشوند. به عنوان مثال:

حساب خرید: به دلیل اینکه ماهیت این حساب بدهکار است، در سندهای حسابداری بهطور دائم به عنوان بدهکار ثبت میشود.

- حساب برگشت از خرید و تخفیفات: از آنجایی که ماهیت این حساب بستانکار است، در اسناد حسابداری به صورت بستانکار قید میشود.

- حساب فروش کالا: با توجه به ماهیت بستانکاری، در سند حسابداری همواره به عنوان حساب بستانکار ثبت میگردد.

- حساب برگشت از فروش و تخفیفات: از آنجایی که این حساب دارای ماهیت بدهکار است، در اسناد حسابداری به صورت بدهکار درج میشود.

- ثبت دریافت وجه و پرداخت وجه:

جهت ثبت ورود و خروج نقدینگی از سیستم مالی شرکت استفاده میشود. - ثبت هزینهها و درآمدها:

جهت ثبت هزینههای عملیاتی و درآمدهای حاصله از فعالیتهای مختلف شرکت به کار میرود. - ثبت بستن حسابهای موقت:

در پایان دوره مالی، مانده حسابهای درآمد و هزینه به حسابهای دائمی منتقل شده و صورتهای مالی تهیه میشوند.

2. ثبتهای تخصصی بر اساس نوع فعالیت شرکت

با توجه به حوزه فعالیت شرکتها، انواع ثبت های حسابداری متنوع خواهند بود:

- ثبتهای حسابداری شرکتهای خدماتی:

تمرکز بر ثبت فعالیتهای مرتبط با ارائه خدمات و هزینههای متناسب با آن. - ثبتهای حسابداری شرکتهای بازرگانی:

علاوه بر ثبت معاملات خرید و فروش، ثبت موجودی کالا و هزینههای حمل و نقل از نکات کلیدی هستند. - ثبتهای حسابداری شرکتهای تولیدی و صنعتی:

شامل ثبت موجودی مواد اولیه، کالای در جریان ساخت، انتقال دستمزد، بهای تمامشده کالا و سایر هزینههای مرتبط میباشد. - ثبتهای حسابداری شرکتهای پیمانکاری:

این ثبتها شامل ثبت پیش پرداختها، سفته حسن انجام کار، هزینههای تامین نیروی انسانی و ثبت حقوق و دستمزد نیروهای شاغل در پروژه هستند.

ثبتهای حسابداری شرکتهای دولتی و واردکننده:

علاوه بر ثبت معاملات معمول، اسناد مربوط به اعتبارات اسنادی و گمرکی نیز اهمیت ویژهای دارند

اجزای یک سند حسابداری

1.بخشهای اصلی سند حسابداری

یک سند حسابداری جامع باید شامل موارد زیر باشد:

- شماره سند: شماره منحصر به فرد جهت شناسایی.

- تاریخ سند: زمان دقیق وقوع رویداد مالی.

- نوع سند: مشخص کردن اینکه سند ساده یا مرکب است.

- شرح سند: توضیح مختصر و مفید از رویداد مالی و علت ثبت آن.

- ستونهای حساب: شامل ستونهای بدهکار و بستانکار جهت ثبت مبلغهای مرتبط.

- جمع کل: نمایش مجموع بدهکار و بستانکار بهمنظور صحت سنجی.

- امضای تکمیلکننده: ثبت نام فرد مسئول جهت تأیید صحت ثبت اطلاعات.

2. روشهای ثبت سند حسابداری

ثبت اسناد حسابداری میتواند به دو روش انجام شود:

- روش دستی: استفاده از فرمهای کاغذی در دفاتر مالی.

- روش کامپیوتری: بهرهگیری از نرمافزارهای حسابداری که ثبت اطلاعات را بهصورت الکترونیکی و سریع انجام میدهند.

3.انواع سند حسابداری

- سند ساده: در این نوع سند تنها یک حساب بدهکار و یک حساب بستانکار ثبت میشود؛ مناسب برای معاملات ساده.

سند مرکب: در معاملات پیچیده که چندین حساب درگیر هستند، از این نوع سند استفاده میشود تا تمامی جنبههای مالی معامله به دقت ثبت گردد

مراحل ثبت سند حسابداری

1.گامهای اصلی ثبت سند

ثبت سند حسابداری در سه مرحله انجام میشود:

ثبت رویدادهای مالی: ثبت تمام فعالیتهایی که موجب ورود یا خروج پول به و از شرکت میشوند به همراه نگهداری مدارک مربوطه (مانند فاکتورها و قبضها).

تجزیه و تحلیل اسناد: بررسی هر سند جهت تعیین اینکه کدام حسابها دارای ماهیت بدهکار و کدام دارای ماهیت بستانکار هستند.

تأیید نهایی: تأیید اطلاعات ثبتشده توسط مقامات بالاتر شرکت جهت اعتبارسنجی سند حسابداری.

2. کنترل صحت ثبت

برای اطمینان از صحت ثبت اسناد، گزارشهای تراز آزمایشی استفاده میشوند؛ در این گزارش، جمع مانده بدهکار و بستانکار با هم مقایسه میشود تا در صورت بروز خطا، آن به سرعت شناسایی و اصلاح گردد

نکات عملی در ثبتهای حسابداری

برای بهبود دقت و کارایی در ثبتهای حسابداری، رعایت نکات عملی زیر توصیه میشود:

- مدیریت اسناد ثبت نشده: ایجاد زونکنی جهت نگهداری اسناد در جریان ثبت بهمنظور جلوگیری از از دست رفتن مدارک.

- ثبت به موقع: کنترل و جلوگیری از تأخیر در ثبت اسناد جهت حفظ نظم در سیستم حسابداری.

- طراحی و کدینگ حسابها: استفاده از طبقهبندی و کدینگ استاندارد برای سهولت در گزارشگری مالی.

- پیوست کردن محاسبات: درج توضیحات و محاسبات مرتبط بهعنوان پیوست در اسناد جهت افزایش شفافیت.

- تفکیک اسناد: دستهبندی دقیق اسناد بر اساس نوع رویداد مالی (مانند خرید، فروش، حقوق و دستمزد) جهت سهولت در بایگانی و مغایرتگیری.

آموزش نرمافزارهای حسابداری: تسلط بر ابزارهای دیجیتال و استفاده از کلیدهای میانبر جهت افزایش سرعت و دقت ثبت

تفاوتهای ثبت حسابداری در شرکتهای پیمانکاری: نقش کارفرما و پیمانکار

1. ثبتهای حسابداری در شرکتهای پیمانکاری

در شرکتهای پیمانکاری ، ثبت رویدادهای مالی شامل مراحل پیچیدهتری است. از ثبت پیش پرداختها، سفته حسن انجام کار، هزینههای پروژه، ثبت حقوق و دستمزد تا ثبت حق بیمه ؛ تمامی این تراکنشها نیازمند ثبت دقیق بهمنظور تضمین شفافیت و صحت اطلاعات مالی هستند.

2. تفاوت بین کارفرما و پیمانکار

- کارفرما: به عنوان مشتری نهایی پروژه، کارفرما مسئول پرداخت مبالغ توافقشده و نظارت بر هزینههای پروژه است. ثبتهای حسابداری کارفرما شامل دریافت و پرداختهای مرتبط با قرارداد و تهیه گزارشهای مالی جهت ارزیابی عملکرد پروژه میشود.

- پیمانکار: به عنوان اجراکننده پروژه، پیمانکار مسئول ثبت دقیق تمامی هزینهها، پیش پرداختها و سفتههاست. ثبت صحیح اطلاعات توسط پیمانکار، شفافیت هزینههای انجامشده را تضمین میکند و زمینه دریافت پرداختهای منطبق با توافقات قراردادی را فراهم میآورد.

تفاوتهای موجود در ثبتهای حسابداری بین کارفرما و پیمانکار، در نحوه ثبت و مستندسازی تراکنشهای مالی و همچنین شیوه نظارت بر آنها نمود پیدا میکند؛ رعایت اصول دقیق ثبت در این حوزه، باعث کاهش اختلافات و بهبود مدیریت پروژههای پیمانکاری میشود

کاربردهای سند حسابداری در اخذ تصمیمهای مالی

1.تهیه صورتهای مالی

سندهای حسابداری، به عنوان منبع اصلی اطلاعات، مبنای تهیه صورتهای مالی نظیر ترازنامه، صورت سود و زیان و جریان وجوه نقد هستند. با داشتن اسناد دقیق، مدیران قادرند وضعیت مالی واقعی شرکت را ارزیابی و برنامهریزیهای مالی آتی را تنظیم کنند.

2.نظارت مالی و کنترل داخلی

بررسی دقیق اسناد حسابداری امکان نظارت مستمر بر تراکنشهای مالی و ایجاد کنترلهای داخلی موثر را فراهم میآورد. این روند علاوه بر جلوگیری از تغییرات و دستکاری اطلاعات، به عنوان ابزاری جهت حسابرسیهای داخلی و خارجی عمل میکند.

3. اخذ تصمیمهای استراتژیک

اطلاعات دقیق مندرج در سندهای حسابداری، مدیران را در تحلیل هزینهها، درآمدها و سودآوری بخشهای مختلف یاری میرساند و زمینه تصمیمگیریهای استراتژیک را فراهم میکند

نتیجهگیری

ثبتهای حسابداری، به عنوان یکی از ارکان اصلی سیستمهای مالی، باعث تهیه گزارشهای مالی دقیق و قابلاتکا میشود و از بروز مشکلاتی مانند جریمههای مالیاتی، اختلال در نظارت داخلی و خطاهای مدیریتی جلوگیری میکند. از ثبت معاملات خرید و فروش تا تنظیم صورتهای مالی و کنترل دقیق هزینهها، تمامی این فعالیتها بر اساس اسناد حسابداری انجام میشوند.

استفاده از تکنولوژیهای نوین و نرمافزارهای حسابداری، ثبت اطلاعات را به صورت الکترونیکی ممکن ساخته و دقت ثبت را افزایش داده است. همچنین، آموزشهای تخصصی در حوزه ثبت حسابداری، شامل دورههای مرتبط با شرکتهای خدماتی، بازرگانی، صنعتی، پیمانکاری و واردکننده، نقش مهمی در ارتقای سطح دانش حسابداران دارند.

به ویژه در شرکتهای پیمانکاری، تفاوت ثبت رویدادهای مالی میان کارفرما و پیمانکار نشاندهنده اهمیت نظارت دقیق و شفافیت اطلاعات مالی است. ثبت صحیح پیش پرداختها، هزینههای پروژه، حقوق و دستمزد و سایر تراکنشهای مرتبط، موجب کاهش اختلافات مالی و ارائه گزارشهای دقیق جهت مدیریت و نظارت بر پروژهها میشود.

در نهایت، «انواع ثبت های حسابداری» به عنوان یک عبارت کلیدی در این مقاله، به تمامی جنبههای ثبت و مستندسازی رویدادهای مالی اشاره دارد و پایهای برای ایجاد نظم، کنترل داخلی و اخذ تصمیمهای مالی استراتژیک در هر سازمان محسوب میشود. حسابدار به عنوان نگهبان اطلاعات مالی، با ثبت دقیق رویدادهای مالی نقش کلیدی در حفظ سلامت مالی سازمان ایفا میکند؛ لذا آموزش دقیق و بهکارگیری اصول استاندارد در تمامی سطوح مدیریتی و اجرایی از اهمیت ویژهای برخوردار است

دیدگاهتان را بنویسید