صورت سود و زیان + دانلود PDF

محتوای جدول

صورت سود و زیان چیست؟

صورت سود و زیان که در برخی منابع با نام صورت درآمد یا صورت عملیات نیز شناخته میشود – گزارشی طبقهبندی شده است که عملکرد مالی یک شرکت یا موسسه را در یک دوره مالی (مثلاً سه ماهه، شش ماهه یا یک ساله) نشان میدهد. در این گزارش، خلاصه درآمدها و هزینههای عملیاتی و غیرعملیاتی ارائه میشود و در نهایت، سود یا زیان خالص در پایان دوره مشخص میگردد. به عبارت دیگر، مدیران، سهامداران و سرمایهگذاران با تحلیل صورت سود و زیان میتوانند متوجه شوند که آیا مجموعه در بازه زمانی تعریفشده، بیش از هزینههایش درآمد کسب کرده (سود) یا بیش از درآمدش هزینه داشته (زیان).

تهیه این گزارش، اساس تصمیمگیری درباره ادامه یا توقف برخی فعالیتها، تغییر در خط تولید، افزایش ظرفیتها، یا سرمایهگذاریهای جدید بهشمار میرود؛ زیرا تصویری شفاف از چگونگی عملکرد مالی سازمان در اختیار ذینفعان قرار میدهد.

هدف از تهیه صورت سود و زیان

هدف اصلی از تهیه صورت سود و زیان، نمایش روشن و طبقهبندی شده از رویدادهای مالی است که در طی آن دوره رخ داده است. این رویدادهای مالی بیانکننده درآمدهای تحققیافته و هزینههای متحملشده شرکت هستند. بدین ترتیب مشخص میشود که فعالیتهای کسب و کار، آیا در مسیر رشد قرار دارد یا دچار افت شده است. همچنین:

1. ارائه گزارش به سهامداران: سهامداران با بررسی صورت سود و زیان، از سطح سودآوری شرکت آگاه میشوند و میتوانند درباره نگهداری، خرید یا فروش سهام تصمیم بگیرند.

2. کمک به مدیریت برای تصمیمگیری: با مشاهده روند تغییر درآمد و هزینهها، مدیریت میتواند تصمیماتی نظیر گسترش بازار، حذف خط تولید زیانده، تغییر در قیمتگذاری محصولات و یا اصلاح ساختار هزینهای اتخاذ کند.

3. امکان مقایسه با رقبا: صورت سود و زیان این امکان را فراهم میکند که شرکت، وضعیت خود را با سایر رقبای فعال در آن حوزه مقایسه کند و به نقاط قوت و ضعف خود پی ببرد.

اصل تحقق در تهیه صورت سود و زیان

بر اساس اصل تحقق، درآمد و هزینه زمانی در صورت سود و زیان شناسایی میشود که واقعاً تحقق یافته باشد. این بدان معناست که تا زمانی که وجه فروش محصولات یا خدمات به حساب شرکت واریز نشده، آن درآمد محقق شده تلقی نمیگردد. همچنین هزینهها نیز زمانی به صورت درآمد وارد میشوند که از حساب شرکت پرداخت شوند و به عبارت دیگر، تعهد پرداخت نهایی گردد. رعایت این اصل، سبب میشود گزارش نهایی به واقعیت مالی شرکت نزدیکتر باشد و برآوردهای نادرست در آن ثبت نشود.

اقلام صورت سود و زیان

در شرکتهای مختلف، بسته به نوع فعالیت (خدماتی، بازرگانی، تولیدی یا پیمانکاری)، ممکن است اقلام مندرج در صورت سود و زیان اندکی تفاوت داشته باشند. اما معمولاً اجزای زیر را میتوان در اکثر صورتهای سود و زیان مشاهده کرد:

درآمدهای عملیاتی: مبالغی که از محل فروش کالا یا ارائه خدمات اصلی شرکت بهدست میآید.

درآمدهای غیرعملیاتی: مانند سود حاصل از فروش دارایی ثابت، بهره دریافتی از سپردههای بانکی، اجاره دادن بخشی از املاک شرکت و مواردی از این دست که جزء فعالیتهای اصلی شرکت محسوب نمیشوند.

بهای تمام شده کالای فروش رفته یا هزینههای فروش: تمامی هزینههای مستقیم برای تولید یا خرید کالا و رساندن آن به دست مشتری، مثل هزینه مواد اولیه و دستمزد نیروی کار در شرکتهای تولیدی، یا هزینه خرید کالا در شرکتهای بازرگانی.

هزینههای عملیاتی: مخارجی نظیر هزینههای اداری، عمومی، توزیع و فروش (تبلیغات، حمل و نقل و …) که در مسیر تولید و عرضه کالا یا خدمات نقش پشتیبان دارند.

هزینههای غیرعملیاتی: شامل هزینههایی هستند که به فعالیت اصلی مرتبط نیستند، مانند خسارات ناشی از فروش سرمایهگذاریها، نوسانات نرخ ارز یا هزینه تحقیق و توسعه.

هزینههای مالی: بهره وامها، اوراق قرضه و نیز جرایم دیرکرد پرداخت تسهیلات در این بخش ثبت میشود.

مالیات بر درآمد: بخشی از سود شرکت که باید به عنوان مالیات پرداخت شود.

سود (زیان) ناخالص: تفاوت میان فروش خالص و بهای تمام شده کالای فروش رفته.

سود (زیان) عملیاتی یا پیش از کسر مالیات: مبلغی که از کسر هزینههای عملیاتی از سود ناخالص حاصل میشود.

سود (زیان) خالص: نتیجه نهایی پس از کسر تمامی هزینههای غیرعملیاتی و مالیات از درآمدهای شرکت در پایان دوره مالی.

انواع درآمدها در صورت سود و زیان

درآمد ناشی از فروش محصولات و ارائه خدمات اصلی: مهمترین بخش درآمد در شرکتهایی که کالا یا خدمات تولید و عرضه میکنند.

درآمد حاصل از فروش داراییهای ثابت: نظیر فروش ماشینآلات، تجهیزات، املاک مازاد شرکت و… .

درآمد ناشی از منافع اقتصادی شرکت: ممکن است واحد تجاری، بخشی از داراییهای خود را به اجاره بگذارد یا سرمایهگذاری در اوراق بهادار و سپردههای بانکی داشته باشد.

سایر درآمدهای غیرعملیاتی: مواردی مانند تغییرات ارزش سرمایهگذاریها یا سود حاصل از فروش ارز و…

انواع هزینهها در صورت سود و زیان

هزینههای مستقیم تولید: شامل حقوق و دستمزد مستقیم، هزینههای مواد اولیه، سربار کارخانه (استفاده از آب، برق، استهلاک تجهیزات تولید و…)

هزینههای اداری و عمومی: نظیر هزینههای اداری (حقوق کارمندان غیرتولیدی، قبوض، لوازمالتحریر و …).

هزینههای توزیع و فروش: هزینه تبلیغات، حملونقل، بازاریابی و … که برای رساندن محصول به دست مشتری صرف میشود.

هزینههای غیرعملیاتی: هزینههایی که مستقیماً در فعالیت اصلی شرکت جای نمیگیرند، مانند هزینههای تحقیق و توسعه یا زیان ناشی از سرمایهگذاری در پروژههای جانبی.

هزینههای مالی: بهره وامهای دریافتشده از بانکها و مؤسسات اعتباری و همچنین جرایم دیرکرد.

مالیات بردرآمد: مالیاتی که در انتهای دوره بر اساس سود شرکت و طبق قوانین مالیاتی اعمال و پرداخت میشود.

هزینه استهلاک: هزینهای غیرنقدی که بابت فرسودگی داراییهای بلندمدت مانند ماشینآلات، وسایل نقلیه و تجهیزات در نظر گرفته میشود.

روش محاسبه صورت سود و زیان به چه شکل است؟

صورت سود و زیان به دو روش تکمرحلهای و دومرحلهای ارائه میشود:

روش تکمرحلهای

ابتدا تمامی درآمدها (عملیاتی و غیرعملیاتی) در بخش بالایی گزارش آورده میشود.

سپس هزینهها در بخش پایینی فهرست میگردد.

تفاضل مجموع درآمدها و مجموع هزینهها، سود یا زیان قبل از مالیات را نشان میدهد.

روش دومرحلهای

در مرحله اول، درآمدهای عملیاتی و هزینههای عملیاتی شناسایی و از یکدیگر کسر میشوند تا سود یا زیان عملیاتی به دست آید.

در مرحله دوم، درآمدها و هزینههای غیرعملیاتی شناسایی میشود و با سود یا زیان عملیاتی جمع یا از آن کسر میگردد. عدد حاصل، سود یا زیان قبل از مالیات خواهد بود.

در نهایت، مالیات دوره اعمال و سود یا زیان خالص تعیین میشود.

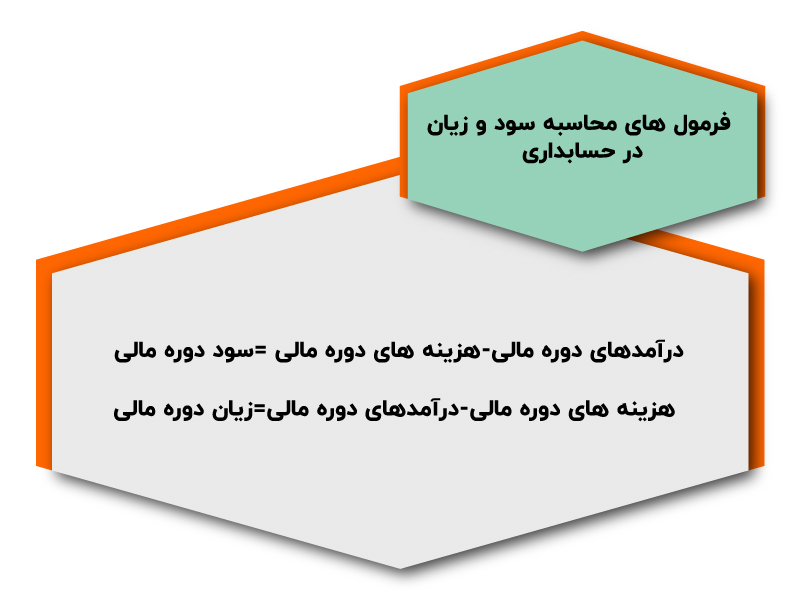

فرمول محاسبه سود و زیان در حسابداری

برای محاسبه سود یا زیان دوره مالی، میتوان از دو فرمول پایه استفاده کرد:

- سود دوره مالی

درآمدهای دوره مالی

_

هزینههای دوره مالی = سود دوره مالی

- زیان دوره مالی

هزینههای دوره مالی

_

درآمدهای دوره مالی = زیان دوره مالی

در واقع، اگر درآمدها از هزینهها بیشتر باشد، وضعیت مالی شرکت در پایان دوره سودآور خواهد شد و برعکس، اگر هزینهها فراتر از درآمدها باشد، شرکت با زیان مواجه میگردد.

صورت سود و زیان جامع چیست؟

برخی از درآمدها یا هزینههای شرکت، مستقیماً بر حقوق صاحبان سهام اثر میگذارند و در بخش عادی صورت سود و زیان نمایش داده نمیشوند. از این رو، صورت سود و زیان جامع برای گردآوری همه این اقلام تهیه میشود تا تصویری کاملتر از عملکرد مالی شرکت (شامل تمام درآمدها و هزینههای تحققیافته یا تحققنیافته) ارائه کند.

در صورت سود و زیان جامع، ابتدا سود و زیان خالص مطابق آنچه در گزارش سود و زیان عادی بدست آمده، درج میشود. سپس سایر هزینهها و درآمدهای شناسایی شده (مانند تغییر در ارزش سرمایهگذاریهای بلندمدت، سود و زیان تحققنیافته و …) نیز اعمال میگردد. نتیجه این گزارش نشان میدهد که حقوق صاحبان سهام چطور تحت تأثیر تمامی رویدادهای مالی، دستخوش تغییر شده است.

نکته: گاهی تعدیلات سنواتی نیز در صورت سود و زیان جامع نمایش داده میشود تا ارقامی که مربوط به دورههای قبل هستند، در گزارش نهایی منعکس گردند.

تفاوت صورت سود و زیان جامع با سود و زیان انباشته

صورت سود و زیان جامع شامل تمامی هزینهها و درآمدهای عادی و غیرعادی (تحققیافته یا تحققنیافته) در یک دوره است که تأثیر آنها مستقیماً در حقوق صاحبان سرمایه قابل مشاهده است.

سود و زیان انباشته (سنواتی) حسابی دائمی در بخش حقوق صاحبان سهام بوده و مانده آن در پایان هر دوره به دوره مالی بعد انتقال مییابد. این حساب بیانگر سودها و زیانهای ذخیرهشده از سالهای قبل تا زمان جاری است و با رخدادهای مختلف در طول دوره ممکن است بدهکار یا بستانکار شود.

صورت سود و زیان تلفیقی چیست؟

وقتی شرکتی اصلی، چندین شرکت فرعی تحت مالکیت و کنترل داشته باشد، لازم است گزارشی یکپارچه از درآمدها و هزینههای تمامی شرکتهای گروه تهیه شود تا عملکرد کلی مجموعه بهدرستی نمایان گردد. این گزارش یکپارچه، صورت سود و زیان تلفیقی نام دارد.

در صورت تلفیقی، درآمدها و هزینههای ناشی از مبادلات درونگروهی حذف میشود. به عنوان مثال، اگر شرکت فرعی A کالایی را به شرکت فرعی B بفروشد، درآمد حاصل از این فروش و هزینه خرید مربوطه در صورتهای جداگانه ثبت میشود؛ اما در صورت تلفیقی، این تراکنش درونگروهی حذف خواهد شد تا تصویری واقعیتر از عملکرد کل گروه ارائه شود.

معرفی انواع سود در صورت سود و زیان

سود ناخالص (ناویژه): حاصل تفاضل فروش خالص و بهای تمام شده کالای فروش رفته.

سود عملیاتی (قبل از کسر مالیات): با کسر هزینههای اداری، توزیع و فروش، استهلاک و سایر هزینههای عملیاتی از سود ناخالص بدست میآید.

سود خالص: وقتی درآمدهای غیرعملیاتی را به سود عملیاتی اضافه کرده و هزینههای غیرعملیاتی و مالیات را از آن کسر کنیم، نتیجه عدد سود خالص است.

صورت سود و زیان در شرکتهای مختلف

صورت سود و زیان شرکت بازرگانی

در این شرکتها، اقلام زیر حتماً باید در نظر گرفته شود:

فروش خالص: فروش ناخالص منهای برگشت از فروش، تخفیفات فروش و …

بهای تمام شده کالای فروش رفته: جمع موجودی اول دوره و خرید خالص و هزینههای حمل، منهای موجودی کالای پایان دوره

سود ناخالص: فروش خالص منهای بهای تمام شده کالای فروش رفته

سود خالص: سود ناخالص منهای هزینههای عملیاتی (اداری و فروش)

صورت سود و زیان شرکت تولیدی

اقلام زیر در شرکتهای تولیدی مطرح است:

- مواد مستقیم مصرف شده

- دستمزد مستقیم و سربار کارخانه

- کالای در جریان ساخت ابتدا و انتهای دوره

- بهای تمام شده کالای ساخته شده

- بهای تمام شده کالای فروش رفته

- هزینههای عملیاتی

- سود (زیان) عملیاتی پیش از کسر مالیات

- سود (زیان) ویژه

صورت سود و زیان شرکت خدماتی

در شرکت خدماتی، درآمدها معمولاً ناشی از ارائه خدمات تخصصی است و بهای تمام شده، بیشتر در هزینههای دستمزد و هزینههای عمومی مرتبط با ارائه خدمات خلاصه میشود. در این الگو، زمانی که وجوه نقد بابت خدمات دریافت میشود یا هزینهای پرداخت میگردد، ثبتها صورت میگیرد.

صورت سود و زیان شرکت پیمانکاری

در شرکت پیمانکاری، محاسبات پیچیدهتر است؛ چون پروژهها گاه در چند دوره مالی انجام میشوند و درآمد و هزینهها به شکل تدریجی شناسایی میشود. حسابداران پیمانکاری باید دقت زیادی داشته باشند، چرا که اطلاعات پروژه بهصورت مقطعی دریافت میشود و درصد پیشرفت کار در کل پروژه برای تعیین سود یا زیان اهمیت فراوانی دارد.

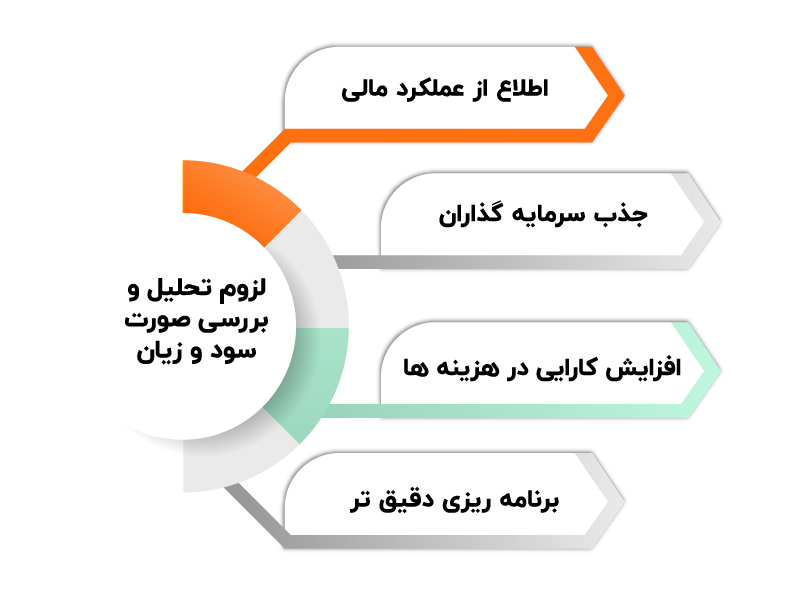

لزوم تحلیل و بررسی صورت سود و زیان

شرکتها برای رسیدن به اهداف مالی خود راهاندازی شدهاند و باید بهطور مداوم بررسی کنند که این اهداف چطور پیش میرود. این بررسی منظم، از راه تحلیل صورت سود و زیان میسر میشود؛ زیرا:

اطلاع از عملکرد مالی: کدام بخش از شرکت، راندمان بالاتری دارد یا بالعکس ناکارآمد عمل کرده است.

جذب سرمایهگذاران: سرمایهگذاران بالقوه با مشاهده روند سودآوری شرکت، تصمیم به ورود سرمایه در آن میگیرند.

افزایش کارایی در هزینهها: مقایسه هزینههای اداری، توزیع و فروش با دورههای قبل، امکان کنترل و کاهش هزینههای غیرضروری را فراهم میکند.

برنامهریزی دقیقتر: مدیران و بخش مالی میتوانند بر اساس دادههای واقعی، بودجهبندی دوره آینده را تنظیم کنند.

صورت سود و زیان یکی از ستونهای مهم هر گزارش مالی در حسابداری است که نشاندهنده عملکرد مالی شرکت در دورههای مشخص به حساب میآید. این گزارش با دربرگرفتن جزئیات درآمدها و هزینهها، تشخیص مسیر سودآوری یا زیاندهی شرکت را ممکن میکند و نقش محوری در تصمیمگیریهای مدیران، سهامداران و سایر ذینفعان ایفا مینماید. همچنین با تهیه صورت سود و زیان جامع، گستره تکمیلیتری از تمامی تغییراتی که بهشکل مستقیم یا غیرمستقیم بر حقوق صاحبان سرمایه اثر میگذارند، به نمایش درمیآید. از سوی دیگر، در هلدینگها یا گروه شرکتها، صورت سود و زیان تلفیقی برای بهدست آمدن نگاهی یکپارچه بهکار گرفته میشود.

دیدگاهتان را بنویسید