مالیات خودرو لوکس چقدر است؟

با هدف تأمین عدالت اجتماعی و کاهش فاصله طبقاتی، دولت مبادرت به اعمال مالیات بر داراییهای مشمول از جمله خودروهای لوکس نموده است. در سال ۱۴۰۴، قانون مالیات خودروهای لوکس با تغییرات و اصلاحاتی همراه شده تا شرایط تعیین مشمولیت، محاسبه نرخها و روند وصول مالیات به نحوی منعطف و شفاف تنظیم گردد. این اقدام همزمان با تلاش برای جلوگیری از تمرکز بیش از حد ثروت در دست اقشار خاص و تأمین منابع مالی مورد نیاز برای بودجه عمومی، اهمیت ویژهای دارد. در این مقاله به بررسی جامع مباحث قانونی، نحوه محاسبه ، مهلتهای پرداخت، عواقب عدم پرداخت و همچنین روند اعتراض به مالیات خودروهای لوکس پرداخته خواهد شد.

قانون مالیات خودروهای لوکس در سال ۱۴۰۴

بر اساس بند «ت» تبصره ۱ قانون بودجه ۱۴۰۴، کلیه مالکان خودروهای سواری و وانتهای دو اتاق (کابین) دارای شماره انتظامی شخصی که به نام مالک یا فرزندان کمتر از ۱۸ سال و یا افراد محجور تحت تکفل وی ثبت شدهاند، مشمول مالیات خودروهای لوکس(مالیات بر دارایی) میگردند. از اصلیترین شرایط مشمولیت، داشتن ارزش روز خودرو بالاتر از سقف تعیینشده میباشد.

طبق مقررات فعلی:

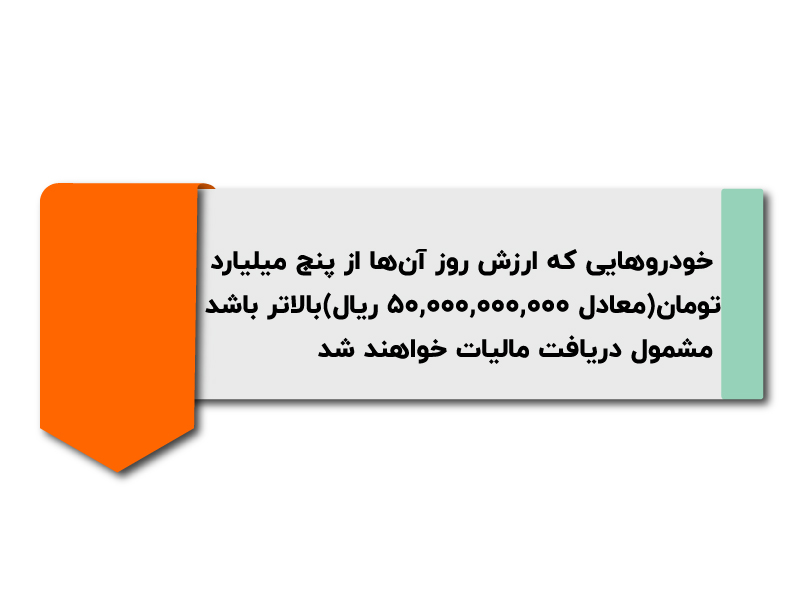

خودروهایی که ارزش روز آنها از پنج میلیارد تومان (معادل ۵۰,۰۰۰,۰۰۰,۰۰۰ ریال) بالاتر باشد، مشمول دریافت مالیات خواهند شد.

تغییرات قوانین در سالهای اخیر نشان داده است که در صورت داشتن تنها یک خودروی با ارزش بالای این سقف، مالک موظف به پرداخت مالیات است؛ اما در صورت داشتن چندین خودرو با ارزش کمتر از مقدار معین، ممکن است مشمول مالیات نشود.

این قانون به منظور ایجاد توازن در توزیع منابع مالیاتی و جلوگیری از تمرکز داراییهای باارزش در یک دست، به تصویب رسیده و اجرای آن از طریق سیستمهای آنلاین نظارت مالیاتی مانند سامانه مایتکس پیگیری میشود.

نحوه محاسبه مالیات خودروهای لوکس

الف. روش کلی محاسبه:

محاسبه مالیات خودروهای لوکس بر مبنای قیمت روز خودرو انجام میشود. عوامل تعیینکننده قیمت روز عبارتند از:

تاریخ ساخت یا واردات خودرو

کشور و شرکت تولیدکننده

اطلاعات مندرج در شناسنامه خودرو (برگ سبز) که توسط نیروی انتظامی ارائه میشود

بنابراین، برای محاسبه مالیات، ابتدا قیمت روز خودرو تعیین میگردد و سپس مازاد ارزش خودرو از سقف معافیت (۵ میلیارد تومان) مشمول نرخ مالیاتی معین میشود.

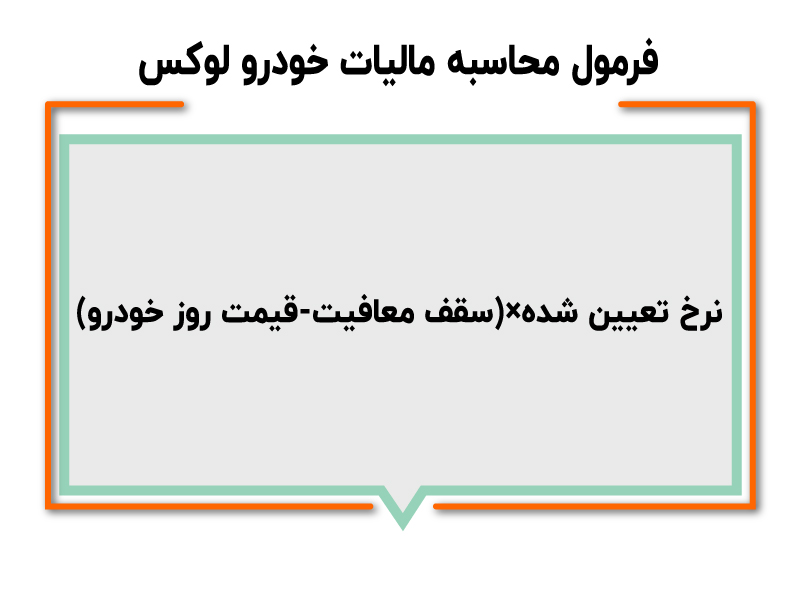

فرمول محاسبه مالیات خودرو لوکس:

نرخ تعیینشده × (قیمت روز خودرو – سقف معافیت)

مالیات خودرو لوکس =

نمونه : به عنوان نمونه، اگر خودرویی به ارزش ۵.۵ میلیارد تومان داشته باشیم، تنها مبلغ مازاد (۰.۵ میلیارد تومان) مشمول نرخ ۱ درصد میشود. در این صورت، مالیات نهایی معادل ۵ میلیون تومان خواهد بود.

ب. نکات مهم در محاسبه

تعیین قیمت روز خودرو از طریق بخشنامههای سازمان امور مالیاتی و اطلاعات دریافتی از پلیس راهور انجام میشود.

خودروهایی که پس از اعلام قیمت روز وارد بازار میشوند، بلافاصله به قیمتگذاری و اعلام قرار میگیرند.

سازوکار محاسبه با هدف اعمال مالیات تنها بر مازاد ارزش تعیین شده، از پرداخت مالیات برای مبالغ معاف جلوگیری میکند.

مهلت پرداخت و جرایم عدم پرداخت مالیات

الف. مهلت پرداخت

بر اساس قوانین مالیاتی سال ۱۴۰۴، مالکان خودروهای لوکس موظفاند مالیات تعیینشده را حداکثر تا پایان دوره تعیینشده (مثلاً تا پایان آبان یا بهمن ماه) پرداخت نمایند. پرداخت به موقع مالیات از اهمیت ویژهای برخوردار بوده و از طریق سامانههای آنلاین مانند مایتکس قابل انجام است.

ب. جرایم و عواقب عدم پرداخت

در صورت عدم پرداخت بهموقع، چندین عارضه قانونی وجود دارد:

1. ممنوعیت نقل و انتقال خودرو: تا زمان تسویه بدهیهای مالیاتی، امکان انتقال مالکیت خودرو محدود شده و خودرو در دفاتر ثبت اسناد رسمی مانع نقل مکان میشود.

2. اعمال جرایم قانونی: عدم رعایت تعهدات مالیاتی موجب تحمیل جرایم طبق مقررات و مادههای مربوطه میگردد که به صورت تضامنی برای مالکان اعمال خواهد شد.

این اقدامات به عنوان ابزاری جهت تضمین وصول عادلانه منابع مالی و جلوگیری از فرار مالیاتی اتخاذ شدهاند.

نحوه اعتراض به مالیات خودروهای لوکس

الف. ثبت اعتراض از طریق سامانههای آنلاین

در صورتی که مالک نسبت به میزان تعیینشده مالیات خودرو لوکس اعتراض داشته باشد، میتواند از طریق درگاه ملی خدمات مالیاتی (مایتکس) نسبت به ثبت اعتراض اقدام نماید. روند کلی این فرآیند شامل مراحل زیر است:

1. ورود به سامانه خدمات الکترونیکی سازمان امور مالیاتی (my.tax.gov.ir).

2. انتخاب بخش «مالیات بر خودروهای تحت تملک».

3. انتخاب گزینه «اعتراض دارم» و تکمیل فرمهای مربوطه.

4. پیگیری نتیجه اعتراض از طریق سامانه پس از ارجاع پرونده به هیئتهای حل اختلاف.

ب. روند رسیدگی به اعتراضات

پس از ثبت اعتراض، پرونده به هیئتهای حل اختلاف مالیاتی ارجاع میشود. در صورت عدم توافق مالک با رأی صادره از سوی هیئت بدوی، امکان ارجاع پرونده به هیئت تجدید نظر نیز وجود دارد. این روند به گونهای طراحی شده است که اختلاف نظرها به صورت سیستماتیک و طبق قوانین مورد بررسی قرار گیرند.

. برای شفافسازی روند رسیدگی به اعتراضات، سازمان امور مالیاتی دستورالعمل 200/1401/537 مورخ 1401/09/01 را صادر نموده است. این دستورالعمل مبانی رسیدگی به اعتراض مالکان خودروهای با مجموع ارزش بیش از ده میلیارد ریال، موضوع بند (ش) تبصره (6) قانون بودجه سال ۱۴۰۰ کل کشور، و نحوه اجرای مقررات ماده ۲۱۶ قانون مالیاتهای مستقیم را به شرح زیر تعیین میکند.

موارد اعتراض:.

1. مورد اعتراض به تغییر ارزش خودرو:

در مواردی که اعتراض مودی به تغییر ارزش خودرو به دلیل بروز حوادث (مانند سیل، زلزله، آتشسوزی، تصادف، خرابی اتومبیل و …) مبنی بر تغییر ارزش خودرو مطرح گردد، هیاتهای حل اختلاف مالیاتی در اجرای ماده ۱۱ آییننامه اجرایی بند یاد شده، پس از تعیین ارزش روز خودرو مورد نظر (حادثه دیده) در ابتدای سال ۱۴۰۰، نسبت به تعیین مالیات و صدور رأی اقدام خواهند کرد.

تبصره: در مواردی که مالک بر اساس سوانح مبنی بر سرقت یا از بین رفتن کامل خودرو اعتراض نماید و مستندات لازم ارائه شود (تا قبل از تاریخ 1400/01/01)، امکان رفع تعیین مالیات وجود خواهد داشت.

2. اعتراض در خصوص عدم تناسب ارزش تعیینشده:

در مواردی که مالکان خودرو نسبت به عدم تناسب ارزش تعیینشده با توجه به نوع، تیپ، مدل، حجم موتور، سال ساخت و … اعتراض داشته باشند، هیاتهای حل اختلاف مالیاتی پس از بررسی مشخصات خودرو (با ذکر نوع، تیپ، مدل، حجم موتور و سال ساخت)، پرونده را به معاونت حقوقی و فنی مالیاتی جهت تعدیل ارزش ارجاع میدهند.

پس از اعلام نتیجه توسط هیات، مراتب به معاونت فناوریهای مالیاتی اعلام شده تا ارزش تعدیلشده خودرو در محاسبات منظور گردیده و در پروندههای مالیاتی مربوط به خودروهای پرداختنشده، ارزش جدید اعمال شود.

3. ملاک مالکیت خودرو:

مالکیت خودرو بر اساس مشخصات مندرج در شناسنامه صادره توسط نیروی انتظامی (برگ سبز) در ابتدای سال ۱۴۰۰ تعیین میشود.

4. اقدامات پس از صدور رأی:

پس از صدور رأی هیات حل اختلاف و قطعیت مالیات، در صورت عدم پرداخت مالیات تعیینشده، برگ اجرایی مجدداً صادر شده و اقدامات اجرایی برای وصول مالیات طبق مقررات ادامه خواهد یافت.

5. مرجع نهایی رسیدگی:

پس از صدور رأی قطعی، در خصوص اقدامات اجرایی، مرجع رسیدگی به اعتراضات مالکان همان هیات موضوع ماده ۲۱۶ قانون مالیاتهای مستقیم خواهد بود.

نکات کلیدی و سوالات متداول

نکات کلیدی:

مشمولیت مالیاتی:

تمامی مالکین خودروهای سواری و وانتهای دو کابین دارای شماره انتظامی شخصی، به شرط اینکه ارزش روز خودرو از سقف معافیت (۵ میلیارد تومان در سال ۱۴۰۴) تجاوز کند، مشمول پرداخت مالیات خواهند بود.

محاسبه مالیات:

مالیات بر اساس قیمت روز خودرو تعیین شده و تنها مازاد ارزش از سقف معافیت مشمول نرخ مالیاتی معین (معمولاً ۱ درصد برای موارد پایه) میشود.

تغییرات قوانین:

تحولات در سالهای ۱۳۹۹، ۱۴۰۰، ۱۴۰۱ و ۱۴۰۲ نشان میدهد که نظام مالیاتی در این حوزه همواره در حال بازنگری است تا با شرایط اقتصادی و نیازهای تأمین بودجه کشور همخوانی داشته باشد.

مهلت پرداخت و جرایم:

مالکان موظفاند مالیات خود را در دورههای تعیینشده پرداخت کنند؛ عدم پرداخت به موقع منجر به محدودیتهای قانونی مانند ممنوعیت نقل و انتقال خودرو و اعمال جرایم سنگین میشود.

اعتراض به مالیات:

از طریق سامانه مایتکس امکان ثبت اعتراض نسبت به مبلغ تعیینشده مالیات فراهم شده تا در صورت بروز اختلاف، پرونده مورد بررسی هیئتهای حل اختلاف قرار گیرد.

سوالات متداول شما

1. چه کسانی مشمول مالیات خودروهای لوکس میشوند؟

تمامی مالکین خودروهای سواری و وانتهای دو کابین دارای شماره انتظامی شخصی، چه به نام خود و چه به نام فرزندان یا افراد تحت تکفل، در صورتی که ارزش روز خودرو از سقف معافیت تعیینشده تجاوز کند.

2. آیا برای پرداخت مالیات نیاز به تسلیم اظهارنامه مالیاتی است؟

خیر؛ پرداخت مالیات خودروهای لوکس به صورت مقطوع و از طریق سامانه مایتکس انجام میشود.

3. چگونه میتوان از میزان مالیات خودروی خود مطلع شد؟

سازمان امور مالیاتی بر مبنای اطلاعات دریافتی از پلیس راهور، قیمت روز خودرو را تعیین و از طریق سامانه مایتکس این مبلغ به اطلاع مالکان میرساند.

4. در صورت داشتن مالکیت مشترک، محاسبه مالیات چگونه انجام میشود؟

در موارد مالکیت مشترک، هر یک از مالکان به نسبت سهم خود از ارزش خودرو ملزم به پرداخت مالیات مربوطه خواهند بود.

5. آیا امکان اعتراض به میزان تعیینشده مالیات وجود دارد؟

بله؛ با مراجعه به سامانه مایتکس و ثبت اعتراض میتوان روند رسیدگی به اعتراض را آغاز کرد.

جمعبندی

مالیات خودروهای لوکس در سال ۱۴۰۴ به عنوان یکی از اقدامات کلیدی جهت تأمین عدالت اجتماعی و مدیریت بهینه داراییهای باارزش در کشور اجرا شده است. بر اساس قوانین جاری، مالکان خودروهایی که ارزش روز آنها از سقف تعیینشده (۵ میلیارد تومان) تجاوز کند، موظف به پرداخت مالیاتی به میزان مازاد ارزش هستند.

در نهایت، مالکان خودروهای لوکس میتوانند از امکانات آنلاین سامانه مایتکس جهت استعلام میزان مالیات و ثبت اعتراض در صورت بروز هرگونه اختلاف استفاده نمایند.

این مقاله با هدف ارائه راهنمای جامع و شفاف در خصوص تمامی جنبههای مالیات خودروهای لوکس در سال ۱۴۰۴ تنظیم شده است تا هم مالکان و هم کارشناسان و مدیران کسبوکار بتوانند با آگاهی کامل نسبت به فرآیندهای مالیاتی گام بردارند و از بروز مشکلات ناشی از عدم تطبیق با مقررات جلوگیری نمایند.

دیدگاهتان را بنویسید