محاسبه اضافه کاری سال ۱۴۰۴

ساعات موظف قانونی در سال ۱۴۰۴

بر اساس ماده ۵۱ قانون کار:

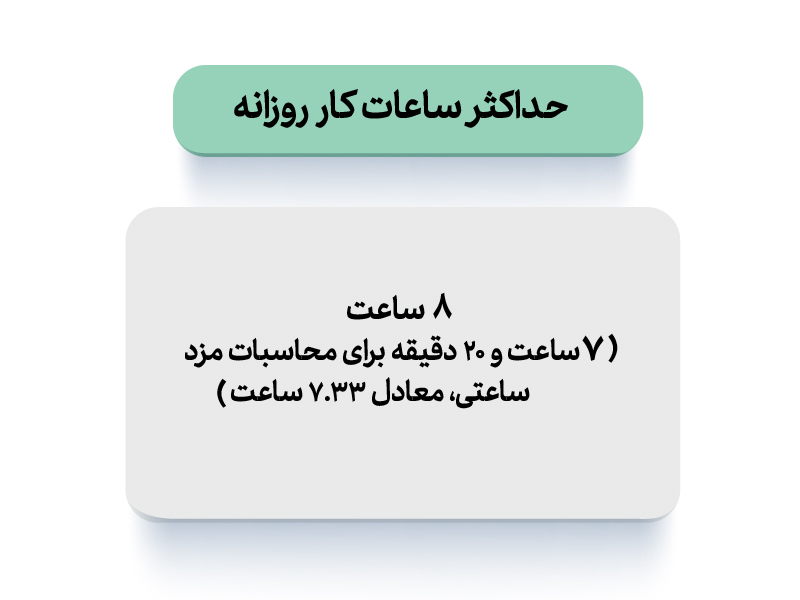

حداکثر ساعات کار روزانه: ۸ ساعت (۷ ساعت و ۲۰ دقیقه برای محاسبات مزد ساعتی، معادل ۷.۳۳ ساعت)

حداکثر ساعات کار هفتگی: ۴۴ ساعت

برای مشاغل سخت و زیانآور (ماده ۵۲ قانون کار):

روزانه: ۶ ساعت

هفتگی: ۳۶ ساعت

این ساعات موظف، پایهای است برای تعیین هرگونه کار اضافی که در صورت رعایت شرایط قانونی، مشمول اضافهکاری میشود.

اضافهکاری چیست و چرا مهم است؟

اضافه کاری به شرایطی گفته می شود که کارگران یا کارمندان بیشتر از بازه زمانی مذکور در محیط کار باقی بمانند. یعنی اگر فردی به جای ۴۴ ساعت، ۴۷ ساعت سر کار باشد، اضافه کار کرده است. در نتیجه، کارفرمایان باید هزینه های مورد نیازش را به صورت دقیق پرداخت نمایند. جالب است بدانید که پرداخت دستمزد برای این مدت زمان الزامی بوده و اگر کارفرمایان به آن توجهی نداشته باشند، کارگران می توانند از آنها شکایت کنند.

اضافهکاری به هر ساعت کاری فراتر از ساعات موظف قانونی گفته میشود. اهمیت آن از چند جنبه قابل توجه است:

1. حقوق کارکنان: اضافهکاری بخش مهمی از درآمد بسیاری از کارکنان است و تأثیر مستقیمی بر رفاه آنها دارد.

2. تعهدات کارفرما: کارفرما موظف است طبق قانون دستمزد اضافهکاری را پرداخت کند. عدم رعایت منجر به جریمه و شکایت میشود.

3. شفافیت مالی: محاسبه صحیح اضافهکاری باعث شفافیت در فیش حقوقی و جلوگیری از اختلافات میشود.

4. برنامهریزی هزینهها: بخش منابع انسانی و مالی سازمان باید هزینههای اضافهکاری را پیشبینی و بودجهبندی کند.

نحوه محاسبه اضافه کاری

دیگر مسئله ای که قبل از پرداختن به نحوه محاسبه اضافه کاری باید آن را مورد بررسی قرار دهیم به ساعات استراحت اشاره دارد. کارگران مقداری از زمان خود طی یک روز را باید صرف میل کردن غذا و استراحت نمایند. زمان مصرف صبحانه و ناهار در برخی از کارگاه ها به عنوان ساعت کاری در نظر گرفته می شود. این در حالی است که اکثر کارگاه ها این دو بازه زمانی را به عنوان ساعت کاری علامت گذاری نمی نمایند.

اگر در یک مجموعه تا امروز ساعت مصرف ناهار و استراحت به عنوان ساعت کاری محاسبه می شده است، تغییر آن اشتباه بزرگی به حساب می آید. تغییر این بازه زمانی در آینده می تواند برای کارگران مشکلات متعددی را ایجاد نماید. پس بهتر است قوانین کارگاه یا مجموعه خود را به صورت دقیق تعریف نمایید تا در این زمینه با مشکلی مواجه نشوید.

آموزش رایگان محاسبه اضافه کاری

بررسی نحوه محاسبه اضافه کاری

با پشت سر گذاشتن مباحث مقدماتی ما بالاخره می توانیم به سراغ نحوه محاسبه اضافه کاری برویم. به نظر شما، بهترین روش موجود برای محاسبه اضافه کاری در یک مجموعه کدام است؟ همانطور که در قسمت های قبل تر هم گفته شد، شرکت های مختلف باید ۴۴ ساعت در هفته از کارگران خود انتظار کار داشته باشند. حال اگر این عدد بیشتر شد، نمی توان فقط حقوق یک ساعت کاری عادی را به کارگران داد. چرا که آنها بیشتر از وظیفه خود کار کرده اند.

بر اساس ماده ۵۱ قانون اداره کار، برای محاسبه اضافه کاری افراد باید ۴۰ درصد حقوق را به میزان دستمزد یک روز کار عادی اضافه نمایند. این مسئله اهمیت زیادی داشته و می تواند روند انجام فعالیت های مختلف را به صورت مستقیم تحت تاثیر خود قرار دهد. به خاطر داشته باشید که بر اساس توافق های ایجاد شده میان کارگر و کارفرما، امکان تغییر این عدد هم وجود دارد.

شرایط قانونی انجام اضافهکاری

مطابق قانون کار، اضافهکاری تنها در دو حالت زیر مجاز است:

1. اضافهکاری با توافق کارگر ماده ۵۹:

کارگر باید بهصورت صریح یا ضمنی رضایت خود را اعلام کند.

اضافهکاری نباید بیش از ۴ ساعت در روز باشد (مجموع ساعات کار عادی و اضافهکاری نباید از ۱۲ ساعت تجاوز کند).

2. اضافهکاری در شرایط اضطراری ماده ۶۰:

برای پیشگیری از حوادث قابل پیشبینی یا ترمیم خسارات ناشی از آنها (سیل، زلزله و…).

کارفرما میتواند تا ۸ ساعت اضافهکاری درخواست کند؛ اما موظف است ظرف ۴۸ ساعت موضوع را به اداره کار اطلاع دهد.

3. کارگران زیر ۱۸ سال (ماده ۸۳) حق اضافهکاری ندارند.

4. مشاغل سخت و زیانآور و کارهای زیرزمینی حق اضافهکاری ندارند.

5. کارگران شاغل در شیفت شب یا مشاغل خطرناک نیز از اضافهکاری مستثنی هستند (ماده ۶۱).

ضریب اضافهکاری و فرمول محاسبه ۱۴۰۴

محاسبه دستمزد روزانه و ساعتی

دستمزد روزانه:

اگر حقوق ماهانه مشخص باشد:

دستمزد روزانه = حقوق ماهانه ÷ تعداد روزهای ماه (۲۹، ۳۰ یا ۳۱)

برای حداقل حقوق ۱۴۰۴:

۳,۴۶۳,۶۵۶ ریال

دستمزد هر ساعت کار عادی:

دستمزد ساعتی = دستمزد روزانه ÷ ۷.۳۳

مثال برای حداقل:

۴۷۲,۵۳۲ ریال = ۳,۴۶۳,۶۵۶ ÷ ۷.۳۳

فرمول محاسبه دستمزد اضافهکاری

طبق ماده ۵۹ قانون کار، دستمزد اضافهکاری برابر است با ۱.۴ برابر دستمزد ساعتی عادی:

دستمزد اضافهکاری = ۱.۴ × دستمزد ساعتی عادی

برای حداقل:

۶۶۱,۵۴۵ ریال ≈ ۱.۴ × ۴۷۲,۵۳۲

مثال عددی

فرض کنید:

حقوق ماهانه بر مبنای حداقل: ۳,۴۶۳,۶۵۶ ریال

روزهای ماه: ۳۱

دستمزد روزانه: ریال 111.730 ≈ 31 ÷ 3.463.656

دستمزد ساعتی: ریال15.242 ≈ 7.33 ÷ 111.730

دستمزد اضافهکاری ساعتی: ریال 21.339 ≈1.4 × 15.242

توجه: در محاسبات واقعی، معمولاً از همان نرخ روزانه مصوب استفاده میشود و نیازی به تقسیم بر تعداد روزهای ماه نیست مگر در قراردادهای خاص.

جدول ساعات کار موظفی ۱۴۰۴

برای محاسبه ساعات اضافهکاری ماهانه باید ساعات موظفی هر ماه را بدانید. در جدول زیر، تعداد روزهای کاری و ساعات موظفی (بر مبنای ۷.۳۳ ساعت در روز) ارائه شده است:

| ماه | روز های ماه | جمعه | تعطیلات رسمی | روزهای کاری | ساعات کار موظفی |

|---|---|---|---|---|---|

| فروردین | 31 | 5 | 6 | 20 | 147 |

| اردیبهشت | 31 | 4 | 2 | 25 | 183 |

| خرداد | 31 | 5 | 3 | 23 | 169 |

| تیر | 31 | 4 | 2 | 25 | 183 |

| مرداد | 31 | 5 | 1 | 25 | 183 |

| شهریور | 31 | 4 | 3 | 24 | 176 |

| مهر | 30 | 4 | 0 | 26 | 191 |

| آبان | 30 | 5 | 0 | 25 | 183 |

| آذر | 30 | 4 | 1 | 25 | 183 |

| دی | 30 | 4 | 2 | 24 | 176 |

| بهمن | 30 | 4 | 2 | 24 | 176 |

| اسفند | 29 | 5 | 1 | 23 | 169 |

| مجموع | 365 | 53 | 23 | 289 | 2119 |

مثالهای عملی و گامبهگام

مثال ۱: کارکرد اردیبهشت

ساعت موظفی: ۱۸۳.۲۵

ساعت کارکرد واقعی: ۲۰۰

ساعات اضافهکاری: ساعت ۱۶.۷۵ = ۱۸۳.۲۵ – ۲۰۰

دستمزد ساعتی (حداقل): ۴۷۲,۵۳۲ ریال

دستمزد اضافهکاری ساعتی: ریال ۶۶۱,۵۴۵ = ۱.۴ × ۴۷۲,۵۳۲

مبلغ کل اضافهکاری ریال ۱۱,۰۹۸,۹۳۵ ≈ ۱۶.۷۵ × ۶۶۱,۵۴۵

مثال ۲: کارکرد خرداد با تعطیلات متعدد

ساعت موظفی خرداد: ۱۶۸.۵۹

ساعت واقعی: ۱۷۵

اضافهکاری: ۶.۴۱ ساعت

مبلغ کل اضافهکاری: ریال ۴,۲۴۵,۰۵۰≈۶.۴۱ × ۶۶۱,۵۴۵

سقف اضافهکاری در روز و ماه

در شرایط عادی:

حداکثر ۴ ساعت اضافهکاری در روز

اگر ماه ۳۰ روزه باشد، سقف ماهانه: ساعت ۱۲۰=۴ × ۳۰

شرایط اضطراری:

تا ۸ ساعت در روز (با تأیید اداره کار)

سقف ماهانه در این حالت:۲۴۰= ۸ × ۳۰

انواع اضافهکاری و ضرایب مربوطه

| نوع اضافهکاری | ضریب نسبت به مزد عادی | توضیح |

|---|---|---|

| عادی | ۱.۴ (۱۴۰٪) | اضافهکاری در روزهای عادی |

| تعطیل رسمی | ۱.۴ (۱۴۰٪) | اضافهکاری در تعطیلات غیرجمعه |

| جمعه کاری | ۱.۸ (۱۸۰٪) | ۴۰٪ جمعه + ۴۰٪ اضافهکاری |

| شبکاری | ۱.۳۵ (۱۳۵٪) | ۳۵٪ فوقالعاده شبکاری |

| شبکاری + اضافهکاری | ۱.۷۵ (۱۷۵٪) | ۳۵٪ شبکاری + ۴۰٪ اضافهکاری |

اضافهکاری در روزهای تعطیل و جمعه

تعطیل رسمی (غیر جمعه): ضریب ۱.۴

جمعه کاری:

اگر روز دیگری به جای جمعه تعطیل شود: ضریب ۱.۴

اگر تعطیلی جایگزین نشود: ضریب ۱.۸ (۴۰٪ جمعه + ۴۰٪ اضافهکاری)

شبکاری و نوبتکاری

شبکاری: ساعات ۲۲ تا ۶ بامداد، ضریب ۱.۳۵

اضافهکاری در شب: ضریب ۱.۷۵

نوبتکاری: گردش شیفتها در صبح، عصر، شب. ساعات اضافهکاری مشابه محاسبه عادی است، ولی فوقالعاده نوبتکاری جداگانه محاسبه میشود.

اضافهکاری و حق بیمه / مالیات

حق بیمه: اضافهکاری جزو مزد مستمر است و مشمول حق بیمه میشود.

مالیات: درآمد اضافهکاری مشمول مالیات حقوق مطابق قانون مالیات مستقیم است.

نکات کاربردی برای حسابداران

1. ثبت دقیق ساعت ورود و خروج: پایه محاسبه اضافهکاری است.

2. کنترل توافق کتبی: رضایت کارگر برای اضافهکاری عادی.

3. گزارش اضطراری: در موارد خاص، گزارش ۴۸ ساعته به اداره کار.

4. تفکیک مزایا: بن، مسکن و اولاد را در مزد پایه منظور نکنید.

5. نظارت بر سقف: مراقب سقف ۴ ساعته روزانه باشید.

6. آموزش کارکنان: اطلاعرسانی شفاف به پرسنل درباره نحوه محاسبه.

1. ضریب اضافهکاری ۱۴۰۴ چیست؟

ضریب ۱.۴ برابر مزد عادی (۱۴۰٪).

2. آیا اضافهکاری بدون رضایت کارگر مجاز است؟

تنها در شرایط اضطراری (ماده ۶۰) و با گزارش به اداره کار.

3. حداکثر اضافهکاری روزانه چقدر است؟

۴ ساعت (۸ ساعت در موارد اضطراری).

4. آیا اضافهکاری مشمول بیمه میشود؟

بله؛ طبق قانون تأمین اجتماعی.

5. آیا اضافهکاری مشمول مالیات میشود؟

بله؛ مشمول مالیات حقوق.

جمعبندی نهایی

محاسبه اضافهکاری ۱۴۰۴ نیازمند رعایت دقیق مراحل و قوانین است:

1. شناخت ساعات موظفی هر ماه

2. محاسبه دستمزد ساعتی بر اساس حقوق روزانه

3. اعمال ضریب ۱.۴ برای اضافهکاری

4. رعایت سقفهای قانونی و موافقت کارگر

دیدگاهتان را بنویسید