نحوه محاسبه مزد مبنا

محتوای جدول

در دنیای امروز، محاسبه دقیق حقوق ماهانه به عنوان یکی از اصول اساسی مدیریت منابع انسانی و حسابداری، از اهمیت ویژهای برخوردار است. قوانین کار جمهوری اسلامی ایران مبنای تعیین اجزای حقوق و دستمزد کارگران و کارکنان را مشخص نموده و مباحثی همچون حقوق مبنا، مزد ثابت، حقوق پایه و سایر مزایا از طریق مقررات قانونی تعریف شدهاند. در همین راستا، در این مقاله به بررسی جامع موضوع «نحوه محاسبه ی حقوق ماهانه و مزد مبنا چقدر است؟» پرداخته میشود تا تمامی فاکتورهای تأثیرگذار در این محاسبه بهطور شفاف و بدون حاشیه توضیح داده شود.

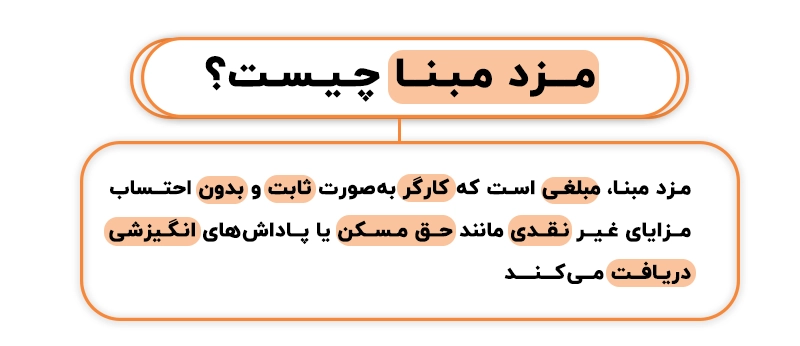

مزد مبنا چیست؟

مزد مبنا، مبلغی است که کارگر بهصورت ثابت و بدون احتساب مزایای غیر نقدی مانند حق مسکن یا پاداشهای انگیزشی دریافت میکند. به عبارت دیگر، مزد مبنا حاصل مجموع مزد ثابت (که شامل مزد شغل به همراه مزایای ثابت مربوط به شغل میشود) است؛ بدین معنا که پس از کسر مواردی نظیر هزینههای رفاهی و انگیزشی، رقم نهایی به عنوان مبنای محاسبه سایر اجزای حقوق مانند اضافه کاری، نوبت کاری و پایه سنوات مورد استفاده قرار میگیرد اما مزایایی مانند حق مسکن یا بن کارگری در این محاسبه لحاظ نمی گردند.

براساس ماده ۳۵ قانون کار، مزد شامل وجوه نقدی یا غیرنقدی یا ترکیبی از هر دو است که به عنوان جبران تلاش و انجام کار به کارگر پرداخت میشود. مزد در دو دسته «مزد عام» و «مزد خاص» تقسیم میشود؛

1. مزد عام: شامل مزایای ثابت و متغیر و پرداختهای اضافی مرتبط با شغل میباشد.

2. مزد خاص: آن دسته از پرداختها است که فاقد مزایا و پرداختهای متغیر بوده و تنها بر مبنای شغل تعیین میشود.

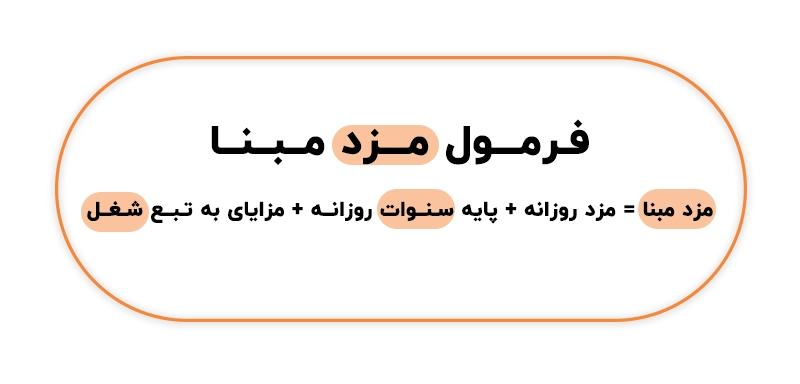

فرمول مزد مبنا

مزد مبنا طبق قانون کار و بر اساس اطلاعات ارائهشده در مقالات، معمولاً بهصورت زیر محاسبه میشود:

مزد مبنا = مزد روزانه + پایه سنوات روزانه + مزایای به تبع شغل

مزد روزانه: حداقل دستمزدی که شورای عالی کار برای هر روز تعیین میکند یا مبلغی که در قرارداد کار برای هر روز کاری توافق شده است.

پایه سنوات روزانه: مبلغی که با توجه به سابقه کاری فرد، به مزد روزانه افزوده میشود و هر سال مقدار آن افزایش مییابد.

مزایای به تبع شغل: آن دسته از مزایایی هستند که مستقیماً به اقتضای شغل یا مسئولیتهای آن پرداخت میشوند.

فرض: حداقل مزد روزانه در سال ۱۴۰۴ برابر3.463.656 ریال تعیین شده است.

پایه سنوات روزانه: 94000 ریال (وابسته به سابقه کار).

مزایای به تبع شغل: مثلاً1000000ریال در روز بابت حق سرپرستی.

در این مثال، مزد مبنا بهصورت زیر محاسبه میشود:

ریال در روز

3463656 + 94000 + 1000000

4557656 =

این رقم 4557656( ریال ) پایهی محاسبات حقوق ماهانه، اضافهکاری، نوبتکاری و مواردی مانند سنوات و عیدی محسوب میشود. مزایای رفاهی (مانند حق مسکن یا بن کارگری و یاحق تاهل و اولاد) جزو مزد مبنا به شمار نمیآیند و به صورت جداگانه در فیش حقوقی لحاظ میشوند.

حقوق پایه و تفاوت آن با مزد ثابت

اصطلاح «حقوق» معمولاً به مزد پرداختی بهصورت ماهانه اطلاق میشود؛ یعنی اگر مزد به صورت ماهانه پرداخت گردد، آن را حقوق مینامند. همچنین تفاوت مهمی میان «حقوق پایه» و «مزد ثابت» وجود دارد:

حقوق پایه: تنها شامل بخش مربوط به مزد شغل است که در فیش حقوقی به صورت جداگانه قید میشود و مزایای به تبع شغل (مانند حق سختی کار، حق سرپرستی و فوقالعاده شغل) به عنوان اجزای مجزا لحاظ میشوند.

مزد ثابت: شامل مجموع مزد شغل به همراه تمامی مزایای ثابت مرتبط با شغل است.

نکته حائز اهمیت آن است که درک تفاوت مزد مبنا و مزد ثابت به دقت در محاسبات حقوق ماهانه کمک میکند. مزد مبنا ممکن است گاهی با مزد ثابت همپوشانی داشته باشد اما همیشه همه مزایای رفاهی یا انگیزشی در آن لحاظ نمیشود.

مزد مبنا در کارگاهها و مؤسسات دارای طبقهبندی مشاغل

در کارگاههایی که طرح طبقهبندی مشاغل اجرا شده است، مزد مبنا از دو بخش «مزد گروه» و «مزد پایه» تشکیل میشود. در این موارد، عوامل شغلی از قبیل تخصص، سختی شرایط کار، ریسک و مسئولیت نقش مؤثری در تعیین «مزد گروه» دارند که در کنار «مزد پایه» (وابسته به سابقه کاری یا سنوات) به عنوان مبنای اصلی محاسبه سایر مزایا به کار میروند.

مزد گروه بر اساس عوامل شغلی (مانند مهارت، تحصیلات، سختی کار یا ریسکهای شغلی) تعیین میگردد.

مزد پایه یا سنوات بر اساس سابقه کاری هر فرد اضافه میشود و بخشی از حقوق ماهانه او را شکل

به این ترتیب، اگر کارگاهی دارای طرح طبقهبندی مشاغل باشد، مزد مبنا عموماً حاصل جمع «مزد گروه + پایه سنوات» خواهد بود.

حقوق و مزایای به تبع شغل

مزایای به تبع شغل، آن دسته از مزایایی هستند که مستقیماً به اقتضای شغل یا مسئولیتهای آن پرداخت میشوند؛ یعنی صرفنظر از اینکه چه کسی در آن موقعیت مشغول به کار است، این مزایا به خودِ شغل تعلق میگیرد. این موارد جدا از مزایای رفاهی و انگیزشی عمومی (مانند حق مسکن یا بن کارگری) بوده و معمولاً بر پایهٔ ویژگیهای تخصصی، سختی کار، شرایط محیطی یا مدیریت و سرپرستی در آن شغل تعیین میشوند.

لزوم مزایای به تبع شغل

وجود مزایای مرتبط با شغل، باعث میشود حقوق فردی که در یک موقعیت پیچیدهتر یا پرمسئولیتتر کار میکند، متفاوت از فردی باشد که شغل سادهتری دارد. این امر ضمن برقراری عدالت پرداخت، انگیزه لازم را برای کارکنان فراهم میکند تا در شغلهای با شرایط سختتر یا تخصصیتر فعالیت کنند.

نکته مهم در مورد حق جذب

برخی کارگاهها مبلغی با عنوان «حق جذب» را به کارکنان میپردازند تا بتوانند نیروی کار ماهر را جذب و حفظ کنند؛ اما طبق اطلاعات موجود، حق جذب جزو مزد مبنا محسوب نمیشود.

بنابراین، در محاسبه عوامل و فوقالعادههایی نظیر اضافه کاری، نوبت کاری، شبکاری و تعطیل کاری که نیازمند دانستن «مزد مبنا» هستند، «حق جذب» وارد فرمول نمیگردد و صرفاً به عنوان مزایای جانبی محسوب میشود. این موضوع از منظر قانونی و حسابداری مهم است؛ چراکه تعیین مزد مبنا تأثیر مستقیمی بر سایر محاسبات حقوق و دستمزد خواهد گذاشت.

عوامل مؤثر در محاسبه حقوق ماهانه

محاسبه حقوق ماهانه، صرفاً به مزد مبنا محدود نمیشود بلکه عناصر مهمی را در برمیگیرد که هر یک، فرمول محاسبه خاص خود را دارد:

اضافه کاری: ساعات مازاد بر کار عادی (۴۴ ساعت در هفته یا ۷ ساعت و 20 دقیقه در روز). برای محاسبه اضافه کاری معمولاً مزد مبنا روزانه بر 7.33 تقسیم میشود و سپس در ضریب ۱.۴ (یا ضریب قانونی برای اضافه کاری) ضرب میگردد.

تعطیل کاری: کار در روزهای تعطیل رسمی و جمعه؛ این دستمزد معمولاً با ضریب بالاتری (۱.۴) محاسبه شده و در تعداد ساعات تعطیل کاری اعمال میشود.

شبکاری: ساعاتی که بین ۲۲ شب تا ۶ صبح انجام میشود. با تقسیم مزد مبنا بر 7.33 و ضرب در ضریب ۱.۳۵ محاسبه میگردد.

نوبت کاری: در مشاغلی که در چند شیفت (صبح، عصر، شب) فعالیت میکنند، ضرایب متفاوتی مانند ۱.۱۰، ۱.۱۵ یا ۱.۲۲ را برای محاسبه حق نوبت کاری اعمال میکنند.

حق اولاد: مبلغی معادل ۳ برابر حقوق یک روز (بر مبنای حداقل مزد روزانه اعلامی توسط شورای عالی کار در همان سال) برای هر فرزند در ماه منظور میگردد.

حق مسکن، بن کارگری و عائلهمندی: مزایای رفاهی هستند که به صورت ماهانه و ثابت پرداخت میشوند.

پایه سنوات: مبلغی است که بابت سابقه کاری به کارگر پرداخت میشود و معمولاً به صورت روزانه از روی مزد مبنا محاسبه میگردد.

حقوق مبنا چگونه تعیین میشود؟

بر اساس تبصره ۲ ماده ۳۶ قانون کار، برای کارگاههایی که دارای طرح طبقهبندی مشاغل هستند، مزد مبنا همان «مزد گروه + مزد پایه (سنوات)» است. اما در کارگاههایی که چنین طبقهبندیای وجود ندارد، تعیین مزد مبنا به شکل زیر انجام میشود:

مزد ثابت در کارگاههای فاقد طرح طبقهبندی مشاغل، شامل مزد روزانه (یا ساعتی) بدون در نظر گرفتن مزایای رفاهی است.

در تعیین حقوق مبنا، پرداختیهایی مانند بن کارگری، حق مسکن و حق اولاد جزو اجزای مزد مبنا محسوب نمیشود.

اگر مزایای به تبع شغل در فیش حقوقی شخص مشخص نباشد، مزد ثابت همان مزد روزانه خواهد بود (مثلاً حداقل مزد روزانه اداره کار در هر سال).

همهساله میزان حداقل مزد روزانه و بهتبع آن، حداقل مزد ماهانه از سوی شورای عالی کار تعیین میشود و اجرای آن برای کارفرمایان الزامی است.

کاربرد حقوق پایه در محاسبات

حقوق پایه به عنوان تنها مزد شغل در نظر گرفته شده و در فیش حقوقی بهصورت مجزا درج میشود. مزایای رفاهی و انگیزشی مانند حق مسکن، بن کارگری، کمکهای عائلهمندی و سایر مزایا به صورت جداگانه به حقوق پایه افزوده میشوند. بنابراین، تعیین دقیق حقوق پایه و تمایز آن از مزد ثابت برای محاسبه صحیح سایر مبالغ پرداختی بسیار حیاتی است.

عوامل مؤثر در محاسبه حقوق ماهانه

محاسبه حقوق ماهانه تنها به تعیین مزد مبنا محدود نمیشود، بلکه شامل تعدادی از فاکتورها و پارامترهای مهم است که به شرح زیر میباشند:

1- اضافه کاری

تعریف: اضافه کاری به ساعاتی گفته میشود که کارگر فراتر از ساعات تعیینشده (معمولاً ۷:۳۳ ساعت در روز یا ۴۴ ساعت در هفته) به صورت اختیاری یا با توافق انجام میدهد.

نحوه محاسبه: اضافه کاری با تقسیم مزد مبنا بر تعداد ساعاتی که در ماه معادل یک ماه ۳۰ روزه محسوب میشود (معمولاً ۲۲۰ ساعت) و سپس ضرب در ضریب تعیینشده (به طور معمول ۴۰٪ اضافه بر نرخ عادی) محاسبه میشود.

2- کار در روزهای تعطیل

تعاریف: کار در روزهای جمعه، تعطیلات رسمی و روزهای ویژه مانند ۱۱ اردیبهشت (روز کارگر) مشمول دریافت حق تعطیل کاری میباشد.

نحوه محاسبه: برای محاسبه دستمزد مربوط به تعطیل کاری، ابتدا مزد مبنا بر ۲۲۰ تقسیم میشود تا نرخ ساعتی به دست آید؛ سپس این نرخ در ضریب ۱.۴ ضرب و در تعداد ساعات تعطیل کاری مربوطه اعمال میشود.

3- شبکاری

تعریف: شبکاری به ساعاتی اطلاق میشود که بین ۲۲ شب تا ۶ صبح انجام میگردد.

محاسبه: نرخ ساعتی (مزد مبنا تقسیم بر ۲۲۰) در تعداد ساعات شبکاری ضرب و سپس در ضریب ۱.۳۵ ضرب میشود تا دستمزد ویژه شب به حقوق افزوده گردد.

4- نوبت کاری

تعریف: در برخی مشاغل مانند خدمات پزشکی، آتشنشانی و نگهبانی، کارکنان مجبور به کار در نوبتهای مختلف (صبح، عصر و شب) هستند.

نحوه محاسبه: بسته به نوع نوبت کاری، ضرایب متفاوتی (مانند ۱.۱۰، ۱.۱۵ یا ۱.۲۲) برای محاسبه اضافه دریافتی اعمال میشود. به عبارت دیگر، به جای استفاده از ضریب ۱.۳۵ که برای شبکاری ساده در نظر گرفته میشود، از ضرایب اختصاصی نوبت کاری استفاده میگردد.

5-حق اولاد، حق مسکن و بن کارگری

حق اولاد: به ازای هر فرزند، مبلغی معادل ۳ برابر حقوق یک روز کاری به حقوق ماهانه افزوده میشود.

حق مسکن و بن کارگری: این مبالغ به عنوان اجزای ثابت و بر اساس مصوبات سالیانه تعیین شدهاند و بدون تغییر در محاسبات لحاظ میشوند.

6-پایه سنوات

تعریف: پایه سنوات مبلغی است که به عنوان پاداش خدمت به کارگر، به ازای سابقه کاری (معمولاً بالای یک سال) به حقوق ماهانه افزوده میشود.

روش محاسبه: این مبلغ معمولاً به صورت روزانه از مزد مبنا محاسبه شده و بر اساس سابقه کاری تعیین میشود.

مبنای حقوق ماهانه: ماه ۳۰ روزه

طبق ماده ۳۷ قانون کار، ماه شمسی معادل ۳۰ روز در نظر گرفته میشود. به همین دلیل، تمامی محاسبات مرتبط با حقوق و مزایای کارگر بر مبنای ۳۰ روز انجام میشود. البته در ماههای ۳۱ روزه و ۲۹ روزه، روند محاسبه با استفاده از رابطه زیر تعدیل میشود:

بر اساس ماده ۳۷ قانون کار، ماه شمسی ۳۰ روز است. به همین دلیل در قانون کار، مزد و مزایای متعلقه به کارگر بر مبنای ۳۰ روز محاسبه میشود. البته پرداخت حقوق کارمندان، در ماههای ۳۱ روزه تقسیم بر ۳۰ شده و در عدد ۳۱ ضرب میگردد. طبیعتاً در ماههای ۲۹ روزه نیز بر عدد ۳۰ تقسیم شده و در ۲۹ ضرب میشود. یعنی تعیین حقوق و دستمزد بر مبنای ماه ۳۰ روزه و پرداخت آن بر مبنای تعداد روزهای ماه انجام میگردد.

این فرمول پایهای در محاسبه حقوق ماهانه است که به وسیله آن میتوان مبالغ نهایی را برای ماههایی با تعداد روز متفاوت (۳۰، ۳۱ یا ۲۹ روز) تنظیم کرد.

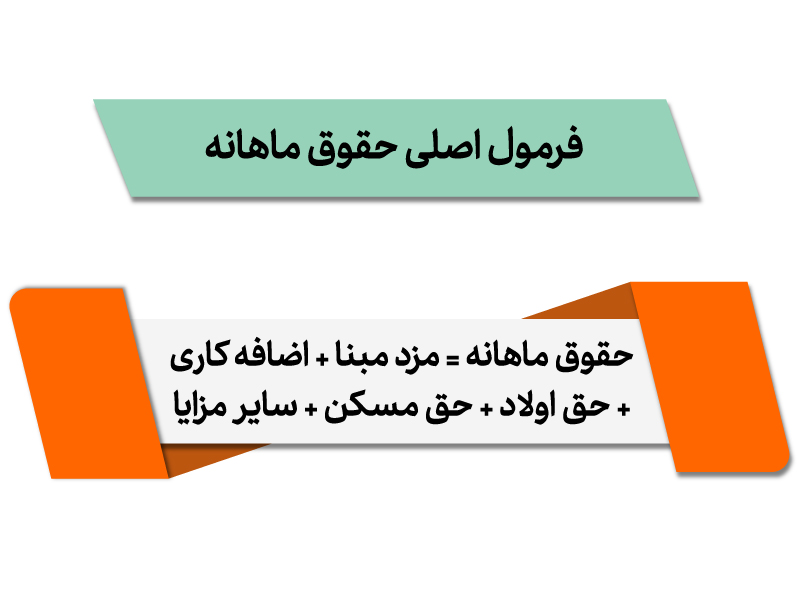

فرمول اصلی حقوق ماهانه

با توجه به کلیه مباحث فوق، فرمول کلی محاسبه حقوق ماهانه به صورت زیر تعریف میشود:

حقوق ماهانه = مزد مبنا + اضافه کاری + حق اولاد + حق مسکن + سایر مزایا

در این فرمول:

مزد مبنا: حاصل ضرب تعداد روزهای کاری (بر مبنای ۳۰ روز) در مبلغ دریافتی برای یک روز کاری است.

اضافه کاری: از طریق تقسیم مزد مبنا بر ۲۲۰ (که تعداد ساعتی معادل یک ماه ۳۰ روزه است) و ضرب آن در ضریبهای تعیینشده (مانند ۱.۴ برای اضافه کاری یا تعطیل کاری) محاسبه میشود.

شبکاری و نوبت کاری: همان نرخ ساعتی، با ضرب در ضرایب مربوط به شرایط کاری شبانه یا نوبتهای متفاوت (مانند ۱.۳۵، ۱.۱۰، ۱.۱۵ یا ۱.۲۲) اعمال میشود.

حق اولاد، حق مسکن و سایر مزایا: به عنوان مبالغ ثابت یا با ضرایب مشخص به حقوق افزوده میشوند.

پایه سنوات: به عنوان یک افزونه ماهانه از مزد مبنا، بسته به سابقه کاری کارگر تعیین و به حقوق اضافه می شود.

اهمیت مزایای به تبع شغل و فواید و معایب آن

ارائهٔ مزایای به تبع شغل در کنار مزد مبنا یا مزد ثابت، نشاندهندهٔ سیاستهای انگیزشی یک سازمان است. این رویکرد، هم در حفظ نیروی کار ماهر و هم در ایجاد انگیزه برای عملکرد بهتر مؤثر است. ازجمله فواید آن میتوان به جذب استعدادهای برتر، افزایش رضایت و تعهد شغلی، بهبود برند کارفرما و بازدهی بالاتر کارکنان اشاره کرد. اما باید دقت داشت که ارائه مزایای گسترده، هزینهٔ بالایی برای سازمان دارد و در صورت عدم توزیع عادلانه یا شفاف، ممکن است به ایجاد نارضایتی بین کارگران منجر شود.

تفاوت حقوق و مزایا به تبع شغل و شاغل

حقوق و مزایا به تبع شغل: این موارد عموماً بر اساس سطح تخصص، سختی کار، موقعیت شغلی و جایگاه سازمانی تعیین میشود. برای مثال، یک سرپرست فروش که وظایف مدیریتی دارد، ممکن است دریافتی بالاتری نسبت به یک کارشناس ساده فروش داشته باشد.

حقوق و مزایا به تبع شاغل: تجربه، مهارتهای فردی و کارآمدی شخص میتواند سبب افزایش حقوق او در همان شغل گردد. دو نفر با عنوان «کارشناس نرمافزار» ممکن است دریافتی متفاوتی داشته باشند چنانچه میزان سابقه یا سطح تخصص فنی آنها یکی نباشد.

دانستن تفاوت میان مزد مبنا و مزد ثابت در محاسبات حقوق، از ارکان اصلی برقراری عدالت پرداخت محسوب میشود. در کارگاههایی با طرح طبقهبندی مشاغل، «مزد گروه + پایه سنوات» به عنوان مبنای حقوق در نظر گرفته میشود و در کارگاههای فاقد طرح، حداقل مزد روزانه (بههمراه مزایای به تبع شغل، در صورت وجود) ملاک قرار میگیرد. مزایای رفاهی و انگیزشی مانند حق مسکن یا بن کارگری عموماً در مزد مبنا دخیل نیستند و جداگانه به حقوق فرد اضافه میشوند. سرانجام، رعایت دقیق مواد قانونی و اجرای شفاف فرمولهای مزد و مزایا، هم ضامن حقوق کارکنان است و هم بهرهوری سازمان را افزایش میدهد.

دیدگاهتان را بنویسید