مهم ترین وظایف تنخواه گردان یک سازمان

پرداختهای نقدی و هزینههای جزئی در سازمانها از دیرباز از چالشهای مدیریتی بهشمار میآیند. فرآیندهای حسابداری مرتبط با این هزینهها ممکن است به دلیل حجم بالای اسناد و مدارک، زمانبر و پیچیده شود. به همین دلیل، استفاده از حساب تنخواه گردان به عنوان ابزاری جهت تسهیل پرداختهای فوری، کاهش حجم عملیات حسابداری و افزایش شفافیت در ثبت وجوه، جایگاه ویژهای در سیستمهای مالی و حسابداری سازمانها پیدا کرده است.

در ادامه، ابتدا به تعریف تنخواه و تنخواه گردان پرداخته و سپس به بررسی وظایف و فرآیندهای مربوط به آن خواهیم پرداخت. همچنین، انواع مختلف تنخواه گردانی، روشهای ثبت آن، تفاوتهای بین تنخواه و صندوق و نحوه محاسبه سقف تنخواه نیز مورد بحث قرار میگیرند.

تعریف تنخواه و تنخواه گردانی

تنخواه به مبلغی معین گفته میشود که از وجوه شرکت، بر اساس اعتبارات ابلاغشده از سوی مدیر امور مالی یا نماینده وی و با تایید مدیرعامل یا مقامات مجاز، به فرد یا واحد مشخصی واگذار میشود. این مبلغ به عنوان دارایی شرکت در حسابهای مالی ثبت میگردد و صرف هزینههای جاری، فوری و جزئی میشود.

تنخواه گردانی (Imprest Funds) فرآیندی است که در آن یک فرد معتمد به نام «تنخواه گردان» یا «تنخواه دار»، مسئول استفاده از این مبلغ در جهت پرداخت هزینههای لازم شرکت است. این فرآیند شامل دریافت وجه، پرداخت هزینههای مشخص، ثبت دقیق اسناد و رسیدهای مربوطه و نهایتاً تسویه حساب در پایان دوره مالی میباشد.

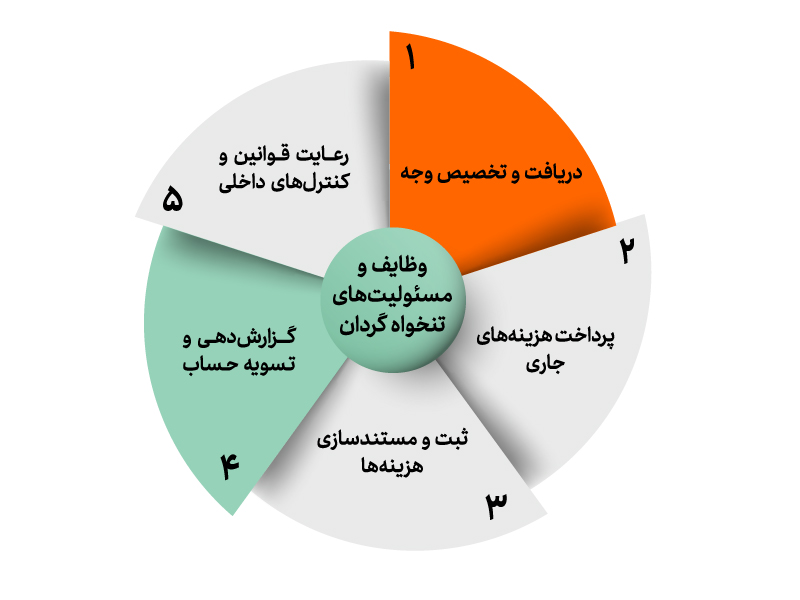

وظایف و مسئولیتهای تنخواه گردان

وظایف تنخواه گردان به چند بخش اصلی تقسیم میشود که در ادامه به تفصیل شرح داده شده است:

1. دریافت و تخصیص وجه

- دریافت اعتبار:

تنخواه گردان در ابتدای هر دوره مالی یا به صورت دورهای مبلغی به عنوان تنخواه دریافت میکند. این مبلغ بر اساس اعتبارات اعلام شده توسط مدیر مالی و با تایید مدیرعامل به وی واگذار میشود. - تعیین هزینههای مجاز:

در چارچوب سقف تعیینشده، تنخواه دار موظف است تنها هزینههای مورد نیاز و مجاز سازمان را پرداخت کند. پرداخت هزینههای غیرمرتبط و خارج از چارچوب منوط به پیگیریهای بعدی میگردد.

2. پرداخت هزینههای جاری

- پرداخت نقدی هزینهها:

هزینههای جزئی نظیر خرید ملزومات اداری، هزینههای حمل و نقل، پذیرایی و سایر مخارج فوری توسط تنخواه دار به صورت نقدی پرداخت میشود. - روشهای پرداخت:

پرداختها میتوانند به دو صورت موقت (پرداخت علی الحساب) یا قطعی صورت گیرند. در پرداخت موقت، پس از ارائه برگ پرداخت، هزینهها تا زمان تسویه نهایی ثبت میشوند؛ در پرداختهای قطعی، مستندات مربوط به هزینهها پس از تایید واحد حسابداری ثبت شده و مبلغ از حساب تنخواه کسر میشود.

3. ثبت و مستندسازی هزینهها

- ثبت در دفتر تنخواه گردان:

تمامی عملیات دریافت و پرداخت به ترتیب وقوع در دفتر تنخواه گردان ثبت میشود. این ثبت دقیق باعث افزایش شفافیت و سهولت پیگیری در امور حسابداری میگردد. - تهیه سند هزینه:

پس از انجام هر پرداخت، تنخواه دار موظف است سند هزینهای را تهیه کرده و با شماره سریال مشخص به همراه تاریخ، مبلغ پرداخت و توضیحات مربوط ثبت نماید. - تهیه رسید تنخواه و روکش تنخواه:

هر پرداخت باید با رسید تنخواه مستند شده و همراه با روکش تنخواه که شامل شرح دقیق هزینه، تاریخ و اسناد پشتیبان مانند فاکتور و قبض است، به واحد حسابداری ارائه شود.

گزارش دهی و تسویه حساب

1. ارائه صورت هزینه:

در پایان هر دوره (هفتگی، ماهانه یا دورهای مشخص) تنخواه دار صورت هزینههای انجام شده را به واحد حسابداری تحویل میدهد تا در جلسات تسویه حساب مورد بررسی قرار گیرد.

2. تنظیم صورت مغایرت بانکی:

در پایان هر دوره، صورت مغایرت بانکی تهیه و اقلام باز احتمالی پیگیری میشود تا در صورت بروز هرگونه اختلاف، اقدامات اصلاحی صورت گیرد.

3. شارژ مجدد حساب تنخواه:

پس از تسویه حساب و بررسی اسناد، مانده حساب مشخص شده و در صورت لزوم حساب تنخواه مجدداً شارژ میشود.

رعایت قوانین و کنترلهای داخلی

- آشنایی با آییننامه:

تنخواه دار باید کاملاً با اصول و ضوابط حسابداری و آییننامههای مربوط به تنخواه گردانی آشنا باشد تا از بروز اشتباهات جلوگیری شود. - امانتداری و مسئولیتپذیری:

از مهمترین وظایف تنخواه گردان، حفظ امانت وجه شرکت و استفاده صحیح از آن است. هرگونه تخلف یا سوءاستفاده میتواند منجر به اقدامات اصلاحی و پیگرد قانونی شود. - عدم انتقال تعهد:

مبلغ دریافت شده از تنخواه گردان به هیچ عنوان قابل انتقال به تنخواه دار دیگر نیست؛ بنابراین، مسئولیت استفاده صحیح از وجه به عهده فرد مشخص شده باقی میماند.

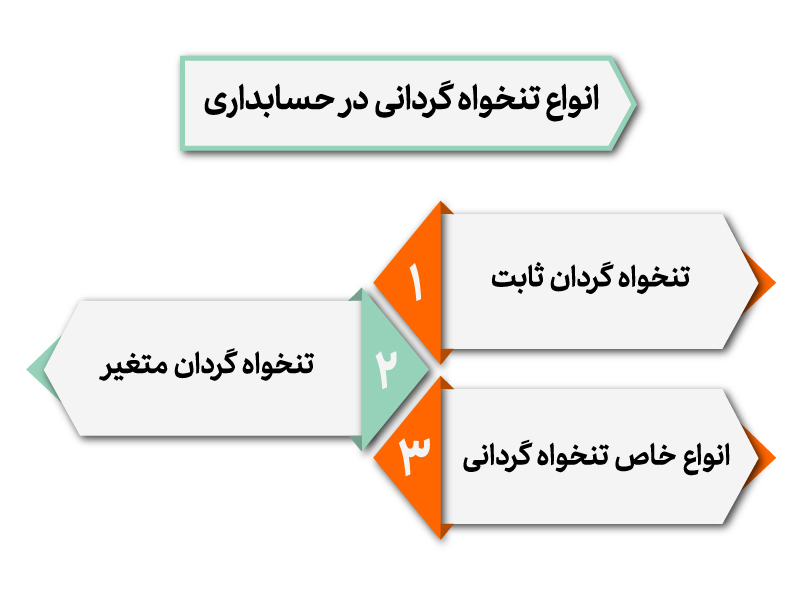

انواع تنخواه گردانی در حسابداری

با توجه به نیازها و نوع فعالیت سازمانها، تنخواه گردانی به چند صورت اصلی تقسیم میشود که مهمترین آنها عبارتند از:

1. تنخواه گردان ثابت

در این نوع، مبلغ مشخص و ثابتی در هر دوره مالی به تنخواه دار واگذار میشود.

- ویژگیها:

- ثبت ساده و مستقیم هزینهها

- پرداخت سریع هزینههای ضروری

- محدودیت در استفاده از مبلغ دریافتشده، به گونهای که هزینه های پرداختی نباید از سقف تعیین شده تجاوز کنند

- محدودیتها:

در صورت پرداخت هزینههای اضافی یا خارج از چارچوب، مسئولیت به عهده تنخواه دار قرار میگیرد.

2. تنخواه گردان متغیر

در این روش، یک سقف مبلغ مشخص تعیین میشود که امکان پرداخت هزینهها تا آن سقف وجود دارد.

- ویژگیها:

- انعطافپذیری بیشتر در پرداخت هزینههای مختلف

- در پایان دوره مالی، تنخواه دار موظف است رسیدها و مانده مبلغ را به دقت بررسی و تطبیق دهد

- مزایا:

- امکان مدیریت دقیقتر هزینهها

- کنترل بهتر نسبت به میزان مصرف و مانده موجودی

3. انواع خاص تنخواه گردانی

برخی از سازمانها انواع ویژهای از تنخواه گردانی را به کار میگیرند که از جمله آنها میتوان به:

- تنخواه گردان پرداخت: برای هزینههایی که به صورت فوری پرداخت میشوند و مانده مبلغ در پایان دوره تسویه میشود.

- تنخواه گردان خزانه: که در آن وجوه از طریق خزانه معین اداره شده و در پایان دوره به حساب اصلی شرکت عودت داده میشود.

- تنخواه گردان استان: که برای پرداخت هزینههای ضروری استانها و دستگاههای اجرایی مورد استفاده قرار میگیرد.

ویژگیها و شرایط انتخاب تنخواه دار

انتخاب فرد مناسب به عنوان تنخواه دار از اهمیت بالایی برخوردار است، زیرا این فرد مسئولیت استفاده صحیح از وجه شرکت را بر عهده دارد. شرایط اصلی انتخاب تنخواه دار به شرح زیر است:

- عضویت رسمی در شرکت:

فرد منتخب باید از بین مستخدمین رسمی شرکت انتخاب شود تا از صحت فعالیتها اطمینان حاصل گردد. - سطح تحصیلی و تجربه کاری:

حداقل مدرک دیپلم و سابقه کار مفید حداقل 2 سال در زمینه کارپردازی، از الزامات اصلی محسوب میشود. - صلاحیت و توانمندی:

فرد باید دارای دقت، امانتداری و توانمندی لازم برای مدیریت هزینههای جاری سازمان باشد. - اعتبار و اعتماد سازمانی:

از آنجایی که تنخواه دار نقش مهمی در تسهیل عملیات مالی دارد، انتخاب فردی صادق و مورد اعتماد مدیران سازمان اهمیت ویژهای دارد.

تفاوتهای بین تنخواه و صندوق

با وجود شباهتهایی که در برخی موارد بین حساب تنخواه و صندوق وجود دارد، این دو مورد تفاوتهای اساسی دارند که به شرح زیر است:

- مسئولیت دریافت و پرداخت:

در حساب تنخواه، وجه به فردی واگذار میشود که مستقیماً مسئول خرید و پرداخت هزینههای جزئی است؛ در حالی که صندوق معمولاً به مدیریت واحد حسابداری واگذار شده و مسئولیت خرید بر عهده فرد خاصی نیست. - محدودیت مبلغی:

مبلغ تنخواه بر اساس هزینههای جاری و با سقف مشخص تعیین میشود، اما برای صندوق محدودیت مشخصی وجود ندارد و هر میزان وجه نقدی در آن ثبت میشود. - ثبت و کنترل هزینهها:

در حساب تنخواه تمامی پرداختها با اسناد، رسیدها و روکشهای مخصوص ثبت و به ترتیب زمان و تاریخ ثبت میشوند؛ در مقابل، صندوق معمولاً تحت نظارت مدیران بالاتر قرار دارد و تمامی پرداختها با تاییدیههای مربوطه انجام میگردد. - شارژ و تسویه:

در حساب تنخواه، پس از پایان هر دوره مالی، مانده وجه به حساب شرکت عودت داده شده و صورت تسویه تنظیم میشود؛ اما در صندوق، پرداختها به صورت پیوسته ثبت و کنترل میشوند.

محاسبه سقف تنخواه

یکی از مراحل مهم در تعیین مبلغ تنخواه، محاسبه دقیق سقف آن است.

1. روش محاسبه:

مدیران مالی بر اساس حجم هزینههای جاری و جزئی سازمان، گزارشهای دوره گذشته و پیشبینی نرخ تورم، سقف تنخواه را تعیین میکنند.

2. فرمول محاسبه:

به عنوان نمونه میتوان از فرمول زیر استفاده کرد:

«مخارج روزانه × (مدت زمان واریز تنخواه گردان + دوره زمانی تنخواه گردان) = مبلغ تنخواه گردان»

3. اهمیت سقف معین:

تعیین سقف مشخص باعث میشود تا تنخواه دار در چارچوبی منظم عمل کند و از پرداخت هزینههای غیرمجاز جلوگیری گردد.

اهداف و مزایای استفاده از تنخواه گردانی

تنخواه گردانی نه تنها به عنوان ابزاری جهت تسهیل پرداخت هزینههای جزئی مطرح شده، بلکه اهداف و مزایای متعددی نیز به همراه دارد که بهبود مدیریت مالی و کنترل وجوه نقد را تضمین میکند:

- پرداخت آسان و سریع هزینهها:

استفاده از تنخواه گردانی امکان پرداخت فوری هزینههای ضروری را فراهم میکند و از تاخیر در انجام امور جلوگیری میکند. - کاهش حجم عملیات حسابداری:

با تفکیک هزینههای جزئی از سایر عملیات حسابداری، حجم کارهای ثبت و پیگیری کاهش یافته و سرعت عملیات مالی افزایش مییابد. - کنترل دقیق وجه نقد:

وجود یک حساب مشخص با ثبت منظم تمام هزینهها، امکان نظارت دقیق بر جریان وجوه نقد در سازمان را فراهم میکند. - شفافیت در ثبت و حسابرسی:

ثبت دقیق هر پرداخت با استفاده از اسناد و رسیدهای استاندارد، فضای لازم برای حسابرسی دقیق و ممیزیهای دورهای را مهیا میکند. - افزایش پاسخگویی:

با تعریف دقیق وظایف تنخواه دار، فرد مسئول به عنوان نماینده مالی، در قبال هرگونه ناهنجاری یا اختلاف پاسخگو خواهد بود.

جمعبندی

در پایان، پاسخ به سؤال «وظیفه ی تنخواه گردان چیست» به این شکل خلاصه میشود:

تنخواه گردان فردی است که با دریافت مبلغ معین از شرکت، مسئولیت مدیریت، پرداخت و ثبت هزینههای جاری و جزئی را به عهده دارد. این فرد پس از انجام هزینهها با ارائه اسناد، رسیدها و روکشهای استاندارد، صورت هزینه را به واحد حسابداری تحویل داده و در پایان دوره مالی، مانده حساب را تسویه میکند.

با ایجاد سیستم منظم تنخواه گردانی، سازمانها میتوانند از مزایای فراوانی بهرهمند شوند؛ از جمله کاهش حجم عملیات حسابداری، کنترل دقیقتر وجه نقد، تسهیل پرداختهای فوری و افزایش شفافیت و پاسخگویی در ثبت هزینههای مالی. همچنین، تعیین سقف مشخص برای تنخواه و رعایت دقیق آییننامههای مرتبط، از بروز خطاهای مالی و سوءاستفادههای احتمالی جلوگیری میکند.

انتخاب فرد مناسب برای عنوان تنخواه دار، بر اساس معیارهای عضویت رسمی در شرکت، سطح تحصیلی، سابقه کاری و صلاحیتهای لازم، از اساسیترین عوامل موفقیت در اجرای این سیستم محسوب میشود.

دیدگاهتان را بنویسید