حسابداری خزانه داری چیست؟

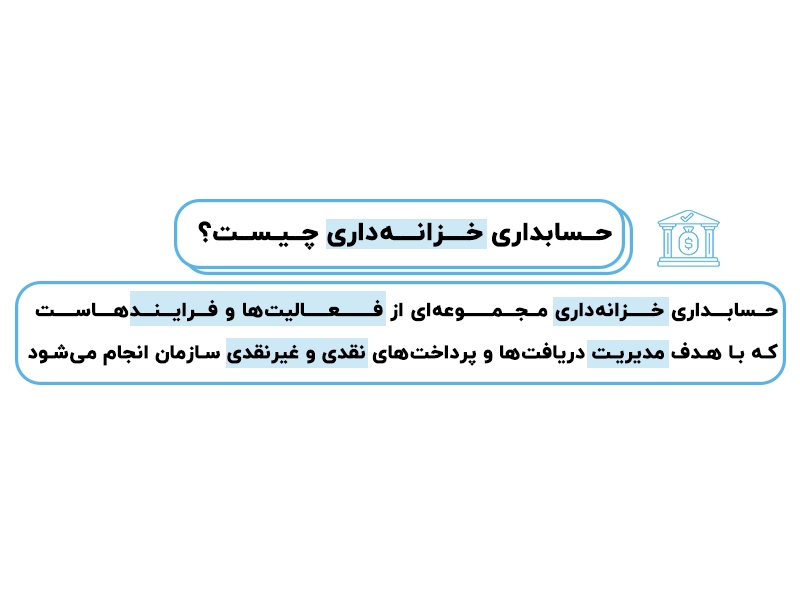

حسابداری خزانهداری چیست؟

حسابداری خزانهداری مجموعهای از فعالیتها و فرایندهاست که با هدف مدیریت دریافتها و پرداختهای نقدی و غیرنقدی سازمان انجام میشود. این حوزه تخصصی، یکی از زیرمجموعههای رشته حسابداری است و نقش کلیدی در تأمین شفافیت، کنترل نقدینگی و کاهش ریسکهای مالی ایفا میکند.

خزانهدار کیست ؟

شخصی است متخصص و معتمد که مسئولیت نظارت و مدیریت تمامی وجوه نقد و تعهدات مالی (دریافتها، پرداختها، اسناد مدتدار، ضمانتنامهها) را در یک سازمان بر عهده دارد و با ثبت دقیق و کنترل جریان نقدینگی از سلامت مالی بنگاه اطمینان مییابد.

اهمیت واحد خزانه و نقش آن

تضمین نقدینگی پایدار

پیشبینی و تأمین منابع مالی برای پرداخت بهموقع تعهدات

کاهش ریسک مالی

شناسایی زودهنگام کمبود یا مازاد نقدینگی و مدیریت سرمایهگذاریهای کوتاهمدت

شفافیت و کنترل داخلی

ثبت و مغایرتگیری مستمر تراکنشها، جلوگیری از خطا و تخلف

پشتیبانی تصمیمسازی

تهیه گزارشهای لحظهای و تحلیلی برای مدیران ارشد و ذینفعان

ارتقاء اعتماد

نشان دادن انضباط مالی و پاسخگویی دقیق به سهامداران، بانکها و نهادهای ناظر

با تمرکز بر این عملکردها، واحد خزانه بهعنوان ستون فقرات مدیریت مالی عمل کرده و زمینه رشد، ثبات و سلامت بلندمدت سازمان را فراهم میآورد.

چرا حسابداری خزانهداری اهمیت دارد؟

شفافیت مالی: ثبت دقیق تراکنشها به تصمیمگیری بهینه مدیران کمک میکند.

کنترل ریسک: با پایش مستمر جریان وجوه، امکان پیشبینی کسری نقدینگی یا مازاد سرمایه فراهم میشود.

بهینهسازی گردش وجوه: با پیشبینی صحیح نقدینگی، شرکتها میتوانند پرداختها و سرمایهگذاریها را بهموقع تنظیم کنند.

پشتیبانی تصمیمسازی: گزارشهای دورهای و به موقع خزانهداری، بنیان مستحکمی برای سیاستگذاری مالی فراهم میآورد.

حسابداری خزانهداری با ثبت و کنترل دقیق جریان وجوه نقد و اسناد مالی، تضمین میکند سازمان همواره نقدینگی لازم برای تعهدات کوتاهمدت و بلندمدت خود را در اختیار داشته باشد. این شفافیت مالی، زمینه تصمیمگیری استراتژیک و کاهش ریسکهای ناشی از کمبود یا مازاد نقدینگی را فراهم میکند.

مفاهیم کلیدی در حسابداری خزانهداری

| اصطلاح | تعریف |

|---|---|

| خزانه | مکانی (یا واحد عملیاتی) برای نگهداری وجوه نقد، اوراق بهادار و سایر اموال باارزش سازمانی |

| خزانهداری دولتی | ارگانی که بر درآمدها و هزینههای دولت نظارت میکند (وزارت اقتصاد و دارایی) |

| خزانهداری سازمانی | فعالیتهای نگهداری، سازماندهی و کنترل نقدینگی و اسناد مالی شرکت |

| واگذار به غیر | انتقال اسناد دریافتنی (مانند چک) به شخص دیگری |

| واگذار به بانک | تحویل چک یا سفته به بانک برای وصول و واریز به حساب |

| واخواست | بازپسگیری سند واگذار شده به بانک یا غیر به دلیل عدم وصول |

| استرداد | بازگرداندن سند به صادرکننده یا پرداختکننده |

| برگشت | عدم وصول چک یا سفته در تاریخ سررسید به دلیل کسر موجودی، نقص امضا یا مخدوش بودن سند |

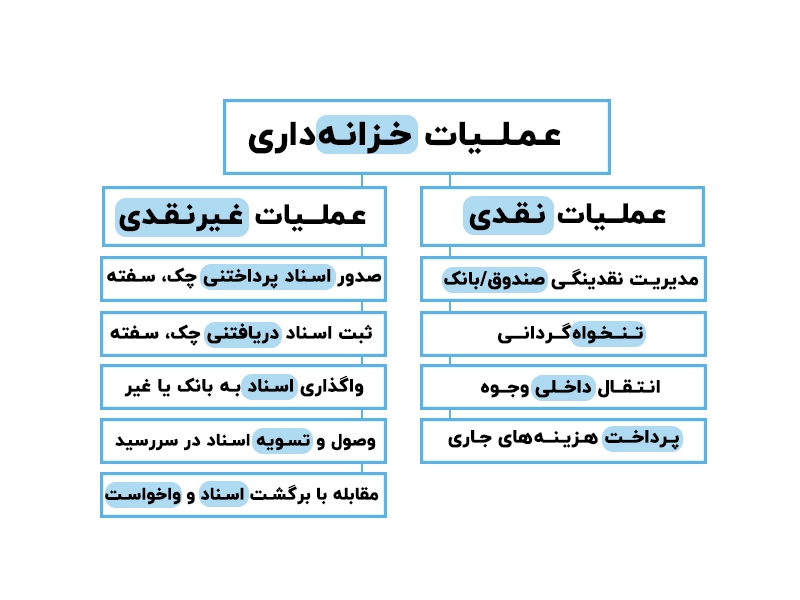

انواع عملیات خزانهداری

عملیات خزانهداری را میتوان در دو دستهی کلی طبقهبندی کرد که هر کدام وظایف و زیرمجموعههای مشخص خود را دارند:

- عملیات نقدی

مدیریت ورود و خروج وجه نقد

دریافت و پرداخت وجوه نقد در صندوق یا حسابهای بانکی بهصورت روزانه

تنخواهگردانی

تخصیص مبلغ تنخواه به مسئولان، پیگیری صرف و تسویه ماهانه

انتقال داخلی وجوه

جابجایی پول میان شعب یا حسابهای مختلف شرکت

پرداخت هزینههای جاری

مانند حقوق، هزینههای مربوط به اداری و عملیاتی که نقداً تسویه میشوند

- عملیات غیرنقدی

صدور اسناد پرداختنی

صدور چک، سفته یا ضمانتنامه براساس دستور پرداخت و ثبت آن در سیستم

ثبت و کنترل اسناد دریافتنی

دریافت اسناد مدتدار (چک، سفته) از مشتریان و ثبت آن بهعنوان دارایی

واگذاری اسناد

انتقال چک یا سفته به فرد ثالث یا بانک (واگذار به غیر/واگذار به بانک)

** وصول و تسویه اسناد**

پیگیری وصول اسناد در تاریخ سررسید و ثبت عملیات نقد شدن آن

مقابله با مغایرت و برگشت اسناد

شناسایی چکهای برگشتی، ثبت واخواست یا ابطال سند، و تنظیم مجدد حسابها

ترکیب دقیق و منظم این دو دسته عملیات، پشتوانهی شفافیت مالی و گردش روان نقدینگی در شرکت است و به خزانهدار امکان میدهد با دید کامل به تصمیمگیری سریع و پاسخگویی به تعهدات بپردازد.

ثبت اسناد در حسابداری خزانهداری

| جریان | بدهکار | بستانکار |

|---|---|---|

| صدور چک پرداختنی | بستانکاران جاری (مبلغ) | بانک/صندوق (مبلغ) |

| دریافت چک | اسناد دریافتنی (مبلغ) | حساب دریافتکننده (مبلغ) |

| واگذاری چک | حسابهای پرداختنی جاری (مبلغ) | اسناد دریافتنی (مبلغ) |

| چک در جریان وصول | اسناد در جریان وصول (مبلغ) | صندوق/بانک |

| وصول چک | بانک/صندوق (مبلغ) | اسناد در جریان وصول (مبلغ) |

| چک برگشتی | اسناد برگشتی (مبلغ) | اسناد در جریان وصول (مبلغ) |

مثال

شرکت «الف» در تاریخ ۲۵ فروردین ۱۴۰۴ کالا به مبلغ ۵۰,۰۰۰,۰۰۰ ریال خریداری و با چک بانکی تسویه میکند.

صدور چک پرداختنی

- بدهکار: هزینه خرید کالا (حساب بهای تمامشده موجودی) … ۵۰,۰۰۰,۰۰۰

- بستانکار: بانک/صندوق … ۵۰,۰۰۰,۰۰۰

- وصول چک توسط فروشنده (فرضاً ۲۸ فروردین ۱۴۰۴)

- بدهکار: بانک/صندوق … ۵۰,۰۰۰,۰۰۰

- بستانکار: اسناد در جریان وصول … ۵۰,۰۰۰,۰۰۰

- چک برگشتی (فرضاً ۳۰ فروردین به دلیل کسر موجودی)

- بدهکار: اسناد برگشتی … ۵۰,۰۰۰,۰۰۰

- بستانکار: اسناد در جریان وصول … ۵۰,۰۰۰,۰۰۰

- اقدام مجدد برای وصول یا واخواست

در صورت واخواست، برای ارسال مجدد به بانک و پیگیری حقوقی مجدداً ثبت «واگذاری چک به بانک» تکرار میشود.

وظایف اصلی حسابدار خزانهداری

حسابدار خزانهداری مسئول ثبت دقیق و بهموقع اسناد دریافتنی و پرداختنی (چک، سفته، برات)، مغایرتگیری بانکی و تهیه گزارشهای مالی دورهای است. او با مدیریت تنخواه، نظارت بر حسابهای بانکی و هماهنگی با دیگر بخشها، سلامت و بهینهسازی جریان نقدینگی سازمان را تضمین میکند.

| دستهبندی | وظایف |

|---|---|

| تخصصی | ثبت اسناد دریافتنی و پرداختنی، صدور و وصول چک، کنترل و مغایرتگیری بانکی |

| گزارشدهی | تهیه گزارش صندوق، گردش حساب بانکی، چکهای معوقه و برگشتی، ضمانتنامهها |

| کنترل مالی | نظارت بر نقدینگی، مدیریت تنخواه، بررسی مغایرتهای بانکی و رفع آنها |

| نگهداری اسناد | طبقهبندی و بایگانی چکها، سفتهها، ضمانتنامهها، پشتیبانگیری دورهای نرمافزار |

| همکاری و اخلاق | حفظ محرمانگی اطلاعات، جلوگیری از ورود افراد غیرمرتبط، اطلاعرسانی حرکتهای مشکوک |

نقش نرمافزار در حسابداری خزانهداری

اتوماسیون ثبت: صدور خودکار اسناد دریافت و پرداخت، کاهش خطای انسانی و صرفهجویی در زمان

مغایرتگیری هوشمند: تطبیق خودکار گردش بانکی با دفاتر حسابداری و شناسایی فوری مغایرتها

یکپارچهسازی دادهها: همگامسازی بدون وقفه با سایر ماژولهای مالی (حسابداری کل، دریافت و پرداخت، بودجه)

گزارشساز تحلیلی و BI: داشبوردهای تعاملی برای رصد لحظهای نقدینگی و شبیهسازی سناریوهای مالی

هشدارهای هوشمند: یادآوری خودکار موعد چکها، سفتهها و سایر تعهدات برای جلوگیری از دیرکرد و جریمه

این قابلیتها، علاوه بر افزایش دقت و سرعت عملیات خزانهداری، زمینه اتخاذ تصمیمات استراتژیک را با دسترسی به شاخصهای کلیدی عملکرد (KPIs) و تحلیل روندها فراهم میآورد.

سؤال ۱: تفاوت «اسناد دریافتنی» و «حساب دریافتنی» چیست؟

حساب دریافتنی: طلب شرکت از مشتری بدون دریافت تضمین کتبی؛ احتمال وصول کمتر.

اسناد دریافتنی: طلب شرکت با دریافت چک یا سفته بهعنوان تضمین؛ شانس وصول بالاتر و قابل واگذار/واخواست.

سؤال ۲: ثبت «واگذاری چک به بانک» چگونه انجام میشود؟

در زمان تحویل چک به بانک برای وصول:

بدهکار: اسناد در جریان وصول

بستانکار: صندوق/بانک

سؤال ۳: اگر چکی برگشت بخورد باید چه ثبتهایی زد؟

حذف چک از «اسناد در جریان وصول»

ثبت سند برگشت:

بدهکار: اسناد برگشتی

بستانکار: اسناد در جریان وصول

پیگیری حقوقی و اصلاح حسابها بر اساس نتیجه.

سؤال ۴: نرمافزار خزانهداری چه کمکی در مغایرتگیری میکند؟

با تطبیق خودکار مانده بانک و ثبتهای خزانه، مغایرتهای روزانه را شناسایی و گزارش میکند تا نیازی به کنترل دستی و زمانبر نباشد.

سؤال ۵: بهترین روش نگهداری اسناد خزانهداری چیست؟

دوگانه (فیزیکی + دیجیتال):

بایگانی فیزیکی در پوشههای مشخص (بر اساس تاریخ و نوع سند)

ذخیره دیجیتال در نرمافزار با قابلیت پشتیبانگیری دورهای

حسابداری خزانهداری ستون فقرات مدیریت نقدینگی و کنترل ریسک مالی هر سازمان است. با بهرهگیری از فرایندهای ساختارمند، اصطلاحات مشخص و ابزارهای نرمافزاری، حسابدار خزانهداری میتواند اطمینان حاصل کند که جریان وجوه بهصورت شفاف، دقیق و بهینه ثبت و گزارش میشود. این کار، علاوه بر افزایش اعتماد ذینفعان، شرایط تصمیمگیری استراتژیک را برای مدیران مهیا میسازد.

دیدگاهتان را بنویسید