مالیات کالاهای خاص و یا اساسی

در دنیای پیچیده قوانین مالیاتی، یکی از مباحثی که همواره مورد توجه سازمانها، شرکتها و مودیان قرار گرفته، مالیات بر ارزش افزوده کالاهای خاص است. این دسته از کالاها شامل آن دسته از محصولات محسوب میشوند که با توجه به اثرات زیانباری که بر سلامت، امنیت و یا ثروت کشور دارند،و یا کالاهای اساسی به علت اهمیتی که دارند نرخهای متفاوتی در قانون مالیات بر ارزش افزوده برای آنها در نظر گرفته شده است. در ادامه، به بررسی جامع نرخها، مبانی حقوقی و نکات اجرایی مربوط به مالیات بر ارزش افزوده کالاهای خاص پرداختهایم.

مبانی حقوقی و قانونی مالیات بر ارزش افزوده کالاهای خاص

طبق ماده ۲۶ قانون مالیات بر ارزش افزوده ، نرخ مالیات و عوارض برای کالاهایی از قبیل محصولات نفتی، فلزات گرانبها (طلا، جواهر و پلاتین)، نوشابههای قندی (گازدار و بدون گاز) و انواع سیگار و محصولات دخانی بهطور خاص تعیین شده است. در این ماده تفکیک دقیق نحوه محاسبه، مآخذ و اعتبارات مالیاتی برای کالاها و کالاهایی که به عنوان مواد اولیه اصلی در تولید استفاده میشوند، ارائه شده است.

ماده مذکور به تفکیک به چهار بند اصلی تقسیم میشود:

الف. کالاهای نفتی

در حوزه کالاهای نفتی، دو دسته اصلی مورد بررسی قرار میگیرند:

انواع بنزین و سوخت هواپیما:

طبق مقررات، این محصولات مشمول نرخ سی درصد مالیات و عوارض هستند. علاوه بر این، تبصرههایی جهت اعمال محاسبه و دریافت مالیات در زنجیره فروش (مثلاً محاسبه مابهالتفاوت قیمت خرید از پالایشگاه با قیمت عرضه به مصرفکننده) وجود دارد.

سایر محصولات نفتی:

شامل نفت، گاز، نفت سفید، نفت کوره، گاز طبیعی و گاز مایع که هر کدام با نرخ پانزده درصد مشمول مالیات هستند.

نکته مهم در این دستهبندی، عدم محاسبه و دریافت مالیات در برخی مراحل، مانند فروش نفت خام و گاز طبیعی از طریق شرکتهای تابعه وزارت نفت، است؛ به طوری که مالیات در مراحل بعدی عرضه محاسبه و دریافت میشود.

ب. فلزات گرانبها: طلا، جواهر و پلاتین

در این دسته:

اصل فلز:

مقدار اصلی طلا، جواهر و پلاتین موجود در مصنوعات ساخته شده از این فلزات، به صورت کامل معاف از مالیات و عوارض است.

سایر هزینهها:

اجرت ساخت، حقالعمل تهیه کننده و سود فروشنده در این محصولات مشمول نرخ مالیاتی ده درصد (10%) میباشد.

تکمیل این فرآیند با الزام ثبت تمامی معاملات در سامانههای مربوط و جداسازی اطلاعات ارزش اصلی فلز از هزینههای ساخت، از مهمترین نکات اجرایی محسوب میشود.

پ. نوشابههای قندی و سایر کالاهای آسیبرسان به سلامت

در این بخش:

تولیدات داخلی:

مشمول نرخ شانزده درصد (۱۶%) مالیات و عوارض هستند.

واردات:

طبق مقررات، واردات این کالاها با نرخ سی و شش درصد (۳۶%) مالیات میشوند.

این نرخها برای کالاهایی که ممکن است بر سلامت آسیب وارد کنند تعیین شده و علاوه بر آن، لیست کالاها و واحدهای تولیدکننده توسط وزارت بهداشت، درمان و آموزش پزشکی بهروزرسانی میشود. در صورت عدم تصویب به موقع، فهرست پیشنهادی پس از تایید شورای عالی سلامت و امنیت غذایی به عنوان معیار اجرایی مورد استفاده قرار میگیرد.

ت. سیگار و محصولات دخانی

این گروه از کالاها دارای نرخهای متفاوتی بسته به نوع تولید و منبع تأمین هستند:

سیگار، توتون پیپ و تنباکوی تولید داخلی:

با نرخ بیست و پنج درصد (۲۵%) مشمول مالیات میشوند.

سیگار تولید داخل با نشان بینالمللی:

در این صورت نرخ به چهل درصد (۴۰%) تعیین شده است.

سیگار و محصولات وارداتی:

در این دسته نرخ مالیاتی به میزان شصت و پنج درصد (۶۵%) اعمال میشود.

توتون خام وارداتی:

مشمول نرخ ده درصد (۱۰%) هستند.

توتون فرآوری شده وارداتی (خرمن توتون):

با نرخ سی و پنج درصد (۳۵%) مشمول مالیات میگردند.

همچنین، طبق تبصرههای مندرج در قانون، نرخهای مالیاتی مذکور از سال دوم اجرای قانون، هر سال به میزان پنج واحد درصد افزایش پیدا میکنند تا به سقفهای تعیین شده – پنجاه و پنج درصد برای تولیدات داخلی، نود و پنج درصد برای تولیدات با نشان بینالمللی و یکصد و بیست و پنج درصد برای محصولات وارداتی – برسند.

بررسی تغییرات اخیر در حوزه مالیات بر ارزش افزوده کالاها

همزمان با اعمال مقررات ویژه در حوزه کالاهای خاص، تغییرات دیگری نیز در نظام مالیاتی کشور به وقوع پیوسته است. یکی از این تغییرات، کاهش نرخ مالیات بر ارزش افزوده کالاهای اساسی و نهادههای مورد استفاده در بخشهای دامی و کشاورزی از ۱۰ درصد به ۱ درصد میباشد.

این اقدام که در جلسات هیئت دولت تصویب شده است، با هدف کاهش بهای ورودی کالاهای اساسی و نهادههای دامی و کشاورزی صورت گرفته تا فشار قیمت بر مصرفکننده نهایی کاهش یابد. در حالی که قوانین مربوط به کالاهای خاص همچنان با نرخهای تعیینشده از جمله ۹۰ درصد، ۳۰ درصد، ۱۵ درصد و سایر نرخهای مندرج اجرا میشوند، کاهش نرخ برای کالاهای اساسی نشانگر تفاوت رویکرد در برابر محصولات با تاثیر مستقیم بر هزینههای زندگی مردم است.

این تغییرات علاوه بر کاهش حقوق ورودی کالاهای اساسی، نشانگر انعطافپذیری سیاستهای مالیاتی در پاسخ به شرایط اقتصادی و نیازهای مصرفکنندگان است. از سوی دیگر، تأکید بر ثبت دقیق و کامل اطلاعات مالیاتی در سامانههای مرتبط همچنان برای کالاهای خاص از اهمیت ویژهای برخوردار است تا از بروز تخلف و عدم تطابق اطلاعات جلوگیری شود.

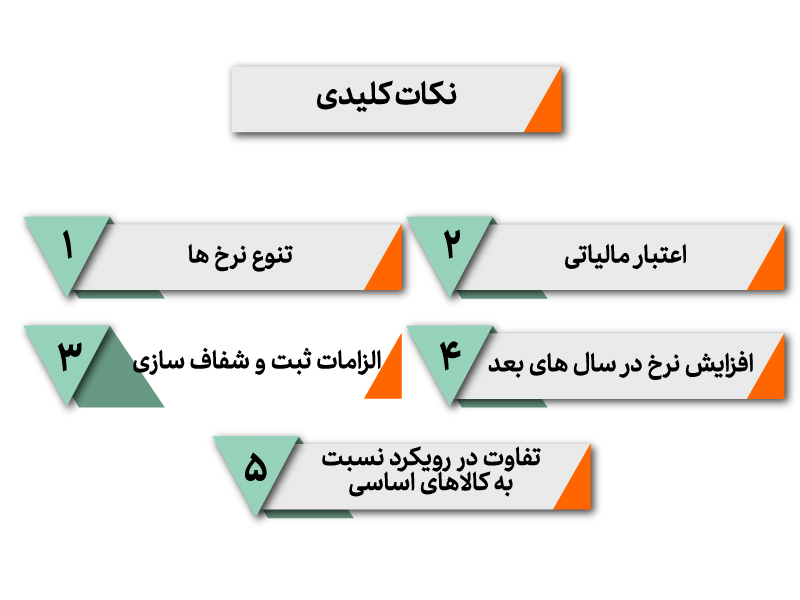

نکات کلیدی مالیات بر ارزش افزوده کالاهای خاص

با توجه به منابع ارائه شده و مقررات مندرج در ماده ۲۶ قانون مالیات بر ارزش افزوده، نکات کلیدی قابل توجه در رابطه با مالیات بر ارزش افزوده کالاهای خاص به شرح زیر است:

1. تنوع نرخها:

هر دسته از کالاهای خاص – اعم از نفتی، فلزات گرانبها، نوشابههای قندی و محصولات دخانی – نرخ مالیاتی مخصوص به خود را دارد که بر اساس اثرات زیانبار آن کالاها تعیین شده است.

2. اعتبار مالیاتی:

در مواردی که کالاهای مذکور به عنوان مواد اولیه اصلی در واحدهای تولیدی استفاده میشوند، مالیات پرداختشده به عنوان اعتبار مالیاتی لحاظ میشود؛ این موضوع در کالاهای نفتی و سایر موارد به وضوح بیان شده است.

3. الزامات ثبت و شفافسازی:

در حوزه فلزات گرانبها و محصولات دخانی، استفاده از سامانههای ثبت مانند سامانه مودیان و پایانههای فروشگاهی به عنوان یک الزام اجرایی مطرح شده است تا اطلاعات معاملات بهصورت شفاف ثبت و کنترل شود.

4. افزایش نرخ در سالهای بعد:

مخصوصاً در حوزه محصولات دخانی، تبصرههایی وجود دارد که نرخ مالیات در سال دوم اجرای قانون هر سال پنج واحد درصد افزایش خواهد یافت تا به سقفهای تعیین شده دست یابد.

5. تفاوت در رویکرد نسبت به کالاهای اساسی:

کاهش نرخ مالیات بر ارزش افزوده کالاهای اساسی و نهادههای دامی و کشاورزی از ۱۰ درصد به ۱ درصد نشاندهنده تفاوت رویکرد در سیستم مالیاتی نسبت به کالاهایی است که مستقیماً بر هزینههای زندگی افراد تأثیر میگذارند.

این نکات به خوبی منعکس میکنند که چگونه قانون مالیات بر ارزش افزوده با دقت فراوان در تقسیمبندی کالاها و تعیین نرخهای متفاوت، سعی در مدیریت بهینه تامین مالی دولت و ایجاد تعادل در سیستم اقتصادی داشته است .

نکات اختصاصی کالاهای خاص

با استناد به مبادی قانونی و مقررات مذکور، میتوان گفت که تعریف “کالاهای خاص” به تمامی آن دسته کالاهایی اطلاق میشود که به سلامت، امنیت اقتصادی و یا سایر جنبههای حیاتی جامعه آسیب میرسانند یا از ارزش افزوده بالاتری برخوردارند. هدف از تعیین نرخهای متفاوت، کنترل مصرف و مدیریت روند مالیاتی در زنجیره تأمین این کالاهاست. علاوه بر این، نحوه محاسبه مالیات در مراحل متعددی از تأمین تا فروش به گونهای طراحی شده است که تا حد ممکن از ایجاد دو بار مالیاتگیری جلوگیری شود.

نتیجهگیری

مالیات بر ارزش افزوده کالاهای خاص با توجه به تأثیرات زیست محیطی، اقتصادی و اجتماعی، یکی از حیاتیترین مباحث در نظام مالیاتی کشور محسوب میشود. با تعیین نرخهای متفاوت برای کالاهای نفتی، فلزات گرانبها، نوشابههای قندی و محصولات دخانی و در عین حال اعمال سیاستهای حمایتی مانند کاهش نرخ مالیات برای کالاهای اساسی، قانون مالیات بر ارزش افزوده تلاش کرده تا تعادلی میان اهداف درآمدزایی دولت و تأمین حمایت از مصرفکنندگان برقرار کند.

اجرای دقیق مفاد قانونی، الزام ثبت و شفافسازی معاملات در سامانههای مربوطه و اعمال تدابیر افزایشدهنده نرخ در سالهای بعد، از جمله ویژگیهای متمایز این قانون است که میتواند تأثیر عمیقی بر مدیریت اقتصادی داشته باشد. از این رو، آگاهی دقیق از نرخها و نحوه اجرای آنها برای مودیان و مدیران مالیاتی امری ضروری به شمار میآید.

دیدگاهتان را بنویسید