همه چیز درباره مالیات پزشکان

محتوای جدول

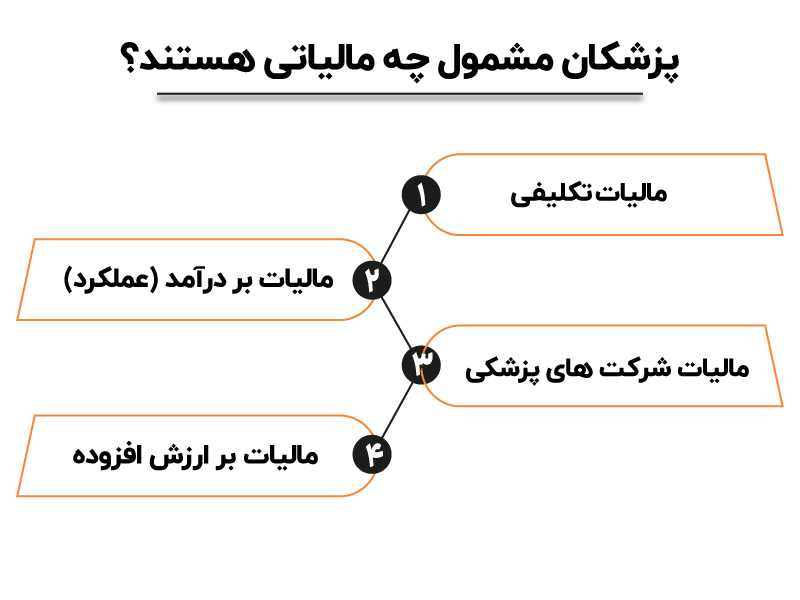

انواع مالیات پزشکان

مالیات پزشکان مشمول چندین نوع مالیات می باشد که میتوان آنها را به دو دسته اصلی تقسیم نمود:

مالیات پزشکان از نوع تکلیفی ، که در اغلب موارد به عنوان «مالیات علیالحساب» شناخته میشود، از حقوق یا حقالزحمههای دریافت شده توسط پزشکان از مراکز درمانی کسر و به حساب سازمان امور مالیاتی واریز میشود. این نوع مالیات معمولاً برای پزشکان غیر استخدامی، پزشکانی که به صورت مشارکتی یا درصدی در مراکز درمانی فعالیت میکنند، اعمال میشود.

فرمول محاسبه این مالیات به صورت ساده به شرح زیر است:

10% × درآمد ناخالص پزشک = مالیات تکلیفی

نکته مهم این است که مالیات تکلیفی تنها شامل درآمدهای مستقیم از ارائه خدمات پزشکی میشود و حقوق ثابت یا سایر درآمدهای غیرمرتبط را شامل نمیشود.

2. مالیات عملکرد (مالیات بر درآمد)

این دسته شامل دو بخش میشود:

مالیات بر درآمد مشاغل آزاد (مالیات مطب پزشک)

پزشکانی که به صورت مستقل و به عنوان صاحبان مشاغل در مطب شخصی خود فعالیت میکنند، باید اظهارنامه مالیاتی خود را تکمیل کرده و طبق ضوابط مالیاتی درآمدهای کسب شده را گزارش کنند. در این حالت، معافیتهایی مانند تبصره ماده 101 برای صاحبان مشاغل در نظر گرفته میشود.

مالیات بر درآمد حقوق

پزشکانی که به عنوان کارمند در بیمارستانها یا مراکز درمانی استخدام شدهاند، مشمول مالیات حقوق میشوند. در این مورد، کارفرما ملزم به کسر درصدی(طبق پلکان مالیات برحقوق در سال1404) از حقوق ماهانه پزشک و واریز آن به سازمان مالیاتی است

3. مالیات بر ارزش افزوده

خدمات و کالاهای ارائه شده در حوزه پزشکی مانند لوازم بهداشتی، تجهیزات پزشکی و دارویی ممکن است مشمول مالیات بر ارزش افزوده شوند. اما مهم است بدانید که خدمات ویزیت، مشاوره یا سایر خدمات درمانی به طور کلی معاف از این مالیات میباشند

4. مالیات بر درآمد شرکتهای پزشکی

در صورتی که پزشکان به صورت گروهی یا در قالب شرکتهای پزشکی فعالیت کنند، درآمد حاصل از این شرکتها مشمول مالیات بر درآمد شرکتها خواهد شد.

مالیات تکلیفی پزشکان

مالیات تکلیفی یکی از مهمترین موضوعات مالیاتی برای پزشکان است که در آن پرداخت مالیات توسط مراکز درمانی به عنوان «مالیات علیالحساب» انجام میشود.

شیوه کسر: مراکز درمانی موظفند قبل از پرداخت حقالزحمه یا صورت حساب پزشک، 10 درصد از مبلغ را کسر کرده و به حساب سازمان مالیاتی واریز نمایند.

شرایط: این نوع مالیات معمولاً برای پزشکانی اعمال میشود که به صورت قراردادی غیر استخدامی فعالیت میکنند؛ یعنی رابطهای مانند کارگر-کارفرما برقرار نمیشود.

پشتیبانی و کسری: در مواردی، پزشکان میتوانند با ارائه اظهارنامه مالیاتی و مدارک مربوط به هزینههای مجاز، از مالیات پرداختی کسری دریافت کنند.

مالیات عملکرد (مالیات بر درآمد)

درآمد مشمول مالیات عملکرد

مالیات عملکرد، که شامل مالیات بر درآمد ناشی از فعالیتهای مختلف پزشکی مانند ویزیت بیماران، عملهای جراحی و مشاوره میشود، بر مبنای درآمد خالص محاسبه میگردد.

محاسبه درآمد خالص:

1. جمعآوری کلیه درآمدهای حاصل از فعالیتهای پزشکی در طول سال مالی.

2. کسر هزینههای مجاز مانند اجاره مطب، حقوق و دستمزد پرسنل، هزینههای تبلیغاتی و سایر هزینههای جاری.

3. درآمد باقیمانده به عنوان مبنای محاسبه مالیات در نظر گرفته میشود.

نرخهای تصاعدی

مالیات بر درآمد پزشکان به صورت پلکانی و تصاعدی محاسبه میشود؛ به این معنا که با افزایش درآمد، درصد مالیات نیز افزایش مییابد. برای مثال، برای درآمدهای مشمول مالیات پزشکان در قالب اظهارنامه مالیاتی مشاغل آزاد(ماده131)، نرخ مالیاتی ممکن است به ترتیب 15%، 20% و 25% برای مقادیر مختلف اعمال شود.

مالیات بر درآمد حقوق پزشکان

پزشکان استخدامی در بیمارستانها و مراکز درمانی طبق قوانین مالیاتی، از دسته مشمول مالیات حقوق هستند. در این حالت، کارفرما موظف است:

مالیات مربوط به حقوق ماهانه پزشک را طبق جدول تعیین شده کسر و واریز نماید.

تمامی موارد مرتبط با اظهارنامه حقوق و ارسال لیستهای مالیاتی به صورت ماهیانه انجام شود.

برای مثال در سال 1404، پزشکان با حقوق سالانه تا 2880000000 ریال معاف از پرداخت مالیات شده و برای حقوقهای بالاتر از این مقدار نرخهای پلکانی تعیین شده است.

مالیات بر ارزش افزوده پزشکان

مالیات بر ارزش افزوده در حوزه پزشکی عمدتاً به کالاها و خدماتی تعلق میگیرد که پزشکان ارائه میدهند. نکته مهم در این زمینه:

خدمات پزشکی مانند ویزیت، مشاوره و عملهای جراحی مشمول مالیات بر ارزش افزوده نمیشوند.

در صورتی که پزشکان داروخانه یا مراکز تجهیزات پزشکی داشته باشند، کالاهایی مانند داروهای وارداتی یا وسایل بهداشتی ممکن است با نرخ (10% ) مشمول مالیات شوند

مالیات پزشکان بر اساس نحوه درآمدزایی

با توجه به روشهای متفاوت کسب درآمد، پزشکان در چند گروه بندی قرار میگیرند:

1. پزشکان مشاغل آزاد (مالیات مطب پزشک):

پزشکان دارای مطب شخصی که درآمد خود را از ویزیت بیماران و ارائه خدمات دریافت میکنند.

در این گروه، اظهارنامه مالیاتی مطابق با تبصره ماده 101 تنظیم میشود و معافیتهای مشخصی عمال میگردد.

2. پزشکان استخدامی (مالیات بر درآمد حقوق):

پزشکانی که به عنوان کارمند در بیمارستانها یا مراکز درمانی فعالیت میکنند.

3. پزشکان مشارکتی یا درصدی:

کسانی که با قراردادهای مشارکتی یا به صورت درصدی با مراکز درمانی همکاری دارند و نسبت به درآمدهای حاصل از این همکاریها مشمول مالیات تکلیفی میشوند.

نحوه محاسبه مالیات پزشکان

1. تعیین درآمد مشمول مالیات

این گام شامل مراحل زیر است:

- جمعآوری درآمد: تمام درآمدهای ناشی از فعالیتهای پزشکی مانند ویزیت، عمل جراحی، مشاوره و سایر خدمات را شناسایی کنید.

- کسر هزینههای مجاز: هزینههایی مانند اجاره مطب، حقوق و دستمزد کارکنان، هزینههای تبلیغاتی و سایر هزینههای جاری بر درآمد کل کسر میشوند.

- محاسبه درآمد خالص: مبلغ باقیمانده، مبنای محاسبه مالیات را تشکیل میدهد.

2. اعمال معافیتهای مالیاتی

بر اساس قوانین، پزشکان میتوانند از معافیتهایی مانند معافیت مالیاتی مربوط به مطب (تبعاً تبصره 101) بهرهمند شوند که در صورت رعایت تکالیف قانونی اعطا میشود.

3. انتخاب روش محاسبه

در دو روش اصلی، درآمد مشمول مالیات تعیین میشود:

- روش رسیدگی به اسناد و مدارک: که در آن پزشک بر اساس اسناد حسابداری و مدارک هزینههای انجام شده سود خالص خود را محاسبه میکند.

- روش ضریب سود فعالیت: در صورت عدم تکمیل صحیح اظهارنامه یا ارائه اسناد ناکافی، اداره مالیاتی با استفاده از ضرایب مشخص سوددهی (که برای هر تخصص پزشکان متفاوت است) درآمد مشمول مالیات را برآورد میکند.

4. اعمال نرخهای تصاعدی

پس از تعیین درآمد مشمول مالیات، مبلغ به نرخهای پلکانی مانند 15%، 20% و 25% (یا در صورت فعالیت به عنوان شرکت، نرخ ثابت 25%) ضرب شده و مالیات نهایی محاسبه میشود

سامانههای پرداخت و اظهارنامههای مالیاتی

ثبتنام در سامانه مودیان

تمام پزشکان ملزم به ثبتنام در سامانه الکترونیکی سازمان امور مالیاتی به نشانی www.my.tax.gov.ir هستند تا پرونده مالیاتی خود را تشکیل دهند.

ارسال اظهارنامههای مالیاتی

برای پزشکان صاحبان مشاغل: اظهارنامه مالیاتی تا پایان خرداد ماه سال بعد باید تحویل شود یا در صورت رعایت شرایط، از فرم تبصره ماده 100 استفاده شود.

برای پزشکان حقوقی: اظهارنامهها حداکثر تا 4 ماه پس از پایان سال مالی تنظیم میشوند.

سامانه پرداخت مالیات تکلیفی

پزشکان میتوانند از طریق سامانه withholding.tax.gov.ir نسبت به پرداختهای علیالحساب مالیات تکلیفی اقدام نمایند. روند این سامانه به صورت زیر است:

ورود به سایت با نام کاربری و رمز عبور

انتخاب گزینه «پرداختهای پزشک»

تکمیل اطلاعات و انجام نهایی تراکنش

ثبت خودکار اطلاعات قبض در سیستم سازمان مالیاتی

اهمیت استفاده از پایانههای فروشگاهی

استفاده از دستگاههای کارتخوان و پایانه فروشگاهی در مطب، کمک میکند تا تمامی تراکنشها به صورت الکترونیکی ثبت شده و از روشهای تشخیص درآمد واقعی پزشکان توسط سازمان مالیاتی حمایت شود.

تکالیف قانونی و جرایم مالیاتی

تکالیف اصلی پزشکان:

1. ثبت نام و تشکیل پرونده مالیاتی: در هنگام شروع فعالیت اقتصادی، ثبتنام در سامانه ملی خدمات الکترونیکی مالیاتی الزامی است.

2. ارسال اظهارنامه مالیاتی: پزشکان ملزم به ارسال اظهارنامه مالیاتی طبق موعد مقرر (خرداد ماه برای صاحبان مشاغل و 4 ماه پس از پایان سال مالی برای حقوقیها) هستند.

3. ارسال لیست مالیات حقوق (برای پزشکان استخدامی): مراکز درمانی باید لیست حقوق و مالیات کسر شده را به صورت ماهیانه ارسال کنند.

4. پلمب و تحریر دفاتر قانونی: پزشکان مشمول گروه اول باید دفاتر حسابداری قانونی خود را پلمب و تحریر نمایند.

5. ارسال فهرست معاملات فصلی: تکلیف ارسال گزارش معاملات به صورت دورهای نیز برای برخی پزشکان الزامی است.

جرایم عدم رعایت تکالیف مالیاتی:

الف) عدم ثبتنام مالیاتی صاحبان مشاغل در عرض ۴ ماه از آغاز فعالیت، منجر به جریمهای برابر با ۱۰ درصد از مالیات محاسبهشده میشود؛ علاوه بر این، این تخلف منجر به محرومیت از بهرهمندی از تمامی معافیتها و مشوقهای مالیاتی خواهد شد.

ب) در صورت عدم تحویل بهموقع اظهارنامه مالیاتی، جریمهای معادل ۳۰ درصد از مالیات محاسبهشده اعمال میشود و از این رو مشمول محرومیت از تمامی معافیتها و تسهیلات مالیاتی خواهید بود.

ج) در صورت تأخیر در پرداخت مالیات به موعد مقرر، به ازای هر ماه تأخیر، ۲ درصد از مالیات متعلق به عنوان جریمه اضافه میشود.

د) عدم ارسال لیست مالیات بر درآمد حقوق طبق مقررات، بهعنوان جریمهای معادل ۲ درصد از مجموع حقوق پرداختی تعیین میشود.

ر) در صورت عدم پرداخت مالیات بر درآمد حقوق مطابق مقررات، جریمهای معادل ۱۰ درصد از مبلغ مالیات محاسبهشده اعمال میگردد؛ همچنین به ازای هر ماه تأخیر، ۲.۵ درصد از مالیات متعلق به عنوان جریمه اضافه میشود.

س) در صورت نارسیدن ارائه دفاتر قانونی حسابداری به موقع، جریمهای معادل ۲۰ درصد از مالیات محاسبهشده اعمال میشود.

ط) عدم ارسال فهرست معاملات به صورت فصلی منجر به جریمهای معادل ۲ درصد از مبلغ معاملات ارسال نشده خواهد شد.

ع) در شرایطی که اظهارنامه مالیات بر ارزش افزوده ارسال نشود، جریمهای دو برابر مبلغ مالیات بر ارزش افزوده متعلق به اعمال خواهد شد.

ک) در صورت عدم ارسال صورتحسابهای الکترونیکی، جریمهای به میزان ۱۰ درصد از مجموع معاملات یا مبلغی مشخص (به ازای هر کدام که بیشتر باشد، مثلاً ۲۰۰۰,۰۰۰ ریال) تعیین میشود.

ل) عدم استفاده از پایانههای فروشگاهی برای ثبت تراکنشها، موجب جریمهای معادل ۱۰ درصد از معاملات یا مبلغی مشخص (به ازای هر کدام که بالاتر باشد، به عنوان مثال ۲۰۰,۰۰۰ ریال) میشود؛ ضمن اینکه این تخلف منجر به محرومیت از بهرهمندی از تمامی معافیتها و مشوقهای مالیاتی نیز خواهد شد.

عوامل موثر بر میزان مالیات پزشکان

1. میزان درآمد

هر چه درآمد پزشک بالاتر باشد، مالیات پرداختی نیز افزایش مییابد. این موضوع در نرخهای پلکانی مالیات عملکرد به وضوح دیده میشود.

2. هزینههای قابل قبول

هزینههایی مانند اجاره محل مطب، حقوق کارکنان، هزینههای تبلیغاتی و سایر هزینههای جاری میتوانند از درآمد کل کسر شده و پایه مالیاتی را کاهش دهند.

3. معافیتهای مالیاتی

برخی درآمدها یا هزینهها طبق قوانین مالیاتی معاف از مالیات محسوب میشوند. پزشکان باید از این معافیتها جهت کاهش مالیات نهایی خود بهره ببرند.

4. تغییرات قوانین و ضوابط

قوانین مالیاتی به صورت سالانه دستخوش تغییرات میشوند؛ بنابراین آگاهی از آخرین مصوبات مجلس و تغییرات قوانین، برای به روز نگه داشتن محاسبات مالیاتی ضروری است.

به دلیل پیچیدگیهای قوانین و تغییرات سالانه، بهرهگیری از مشاوران متخصص توصیه میشود.

نگهداری اسناد و مدارک: تمامی اسناد و مدارک مرتبط با درآمدها و هزینههای پزشکان باید حداقل به مدت 5 سال نگهداری شوند

استفاده از پایانههای فروشگاهی: جهت کاهش فساد و ثبت دقیق تراکنشها، استفاده از دستگاههای کارتخوان و سامانههای مربوطه الزامی است.

استفاده از پایانههای فروشگاهی: جهت کاهش فساد و ثبت دقیق تراکنشها، استفاده از دستگاههای کارتخوان و سامانههای مربوطه الزامی است.

توجه به انواع مالیات: پزشکان باید هم به مالیات تکلیفی، هم به مالیات عملکرد و هم به مالیات بر ارزش افزوده توجه داشته باشند تا از بروز مشکلات حقوقی و مالی جلوگیری گردد.

در نهایت، آشنایی کامل با «صفر تا صد مالیات پزشکان در سال 1404» و رعایت دقیق قوانین مالیاتی نه تنها به پزشکان کمک میکند تا تعهدات قانونی خود را به درستی انجام دهند، بلکه از ایجاد مشکلات و جرایم مالیاتی جلوگیری کرده و در راستای تحقق عدالت مالیاتی در نظام بهداشت و درمان کشور نیز گامی مؤثر تلقی میشود.

دیدگاهتان را بنویسید